Legislativa Ruské federace (dále jen Ruská federace) zřizuje registr daňového účetnictví pro jednotlivé podnikatele (dále jen „IP“), kteří přešli na zjednodušený daňový systém (dále jen „USN“), deník o obchodních transakcích. Dokumenty musí uchovávat také všechny právnické osoby (dále jen LE), které přešly do zjednodušeného daňového systému.

Co je KUDIR

Kniha účtu příjmů a výdajů za SP (dále - KUDIR) - daňový rejstřík ve zjednodušeném pořadí, prvek pomáhající podnikateli kontrolovat výpočty příjmové a účetní části. Podle právních předpisů Ruské federace by KUDIR měl vést:

- SP o systému obecných daní (dále jen OCH), systému patentového zdanění (dále jen OSP), jednotné zemědělské dani (dále jen UAT), USN;

- organizace, které si vybraly USN.

Typy dokumentů

Systém zdanění - režim, který si daňový poplatník vybere samostatně. Využití 4 typů forem KUDIR v závislosti na daňovém systému. Zde je seznam formulářů CUDIR:

- pro zjednodušený daňový systém (určený pro jednotlivé podnikatele a organizace);

- pro DOS;

- pro ESX;

- Účetní závěrka zisku (dále jen KUD) pro PSN

Vztahy

V knize o účtování příjmů a výdajů pro jednotlivé podnikatele by měly být zaznamenány všechny transakce uskutečněné ve vykazovaném roce. Každá z nich je potvrzena primárním dokladem - objednávkou v hotovosti, šekem apod. Forma záznamu může být během vykazovaného období změněna. Vedení KUDIR může být v papírové nebo elektronické podobě. Na začátku sledovaného roku by papírová verze CDRD měla:

- číslo;

- vzadu;

- podepsat všechny stránky;

- razítko;

- na posledním listu uveďte počet stran.

Regulační rámec

Článek 346.24 daňového zákoníku (dále jen „daňový řád“) Ruské federace předepisuje daňovým poplatníkům, kteří přešli na zjednodušený daňový systém, aby CRR uložili za účelem výpočtu základu daně. Nařízení Ministerstva financí Ruska ze dne 22. října 2012 č. 135n schválilo účetní formuláře pro evidenci výnosů a nákladů a objasnilo jeho pokyny. Dopis Ministerstva financí ze dne 28.2.2013 č. ED-3-3 / 696 @ uvádí, že poskytování časopisu pro certifikaci daňovému úřadu již není nutné. Jednotliví podnikatelé uplatňující zjednodušený daňový systém mají právo na osvobození od účetnictví v souladu s Federálním zákonem č. 402-ФЗ, odst. 2, odst. 1.

V takovém případě se kniha příjmů a výdajů za PI

Jakmile daňový poplatník přešel na zjednodušený daňový systém, měl by začít vést KUDIR. Na začátku každého nového kalendářního roku by měl být zapsán nový obchodní účetnictví. Pokud SP od počátku roku přešel na zjednodušený daňový systém, je povinen založit novou účetní knihu. Samostatné podjednotky jednotlivých podnikatelů vedou záznamy o operacích v jedné CRABD - jsou vedeny v mateřské organizaci, údaje za každou divizi nevyžadují přidělení.

Zadávací podmínky

Kniha příjmů a výdajů podnikatele je vyplněna a vedena podle pravidel stanovených obecným postupem. Zde jsou:

- Pro každý nový kalendářní rok je zřízen nový KUDIR pro PI.

- Finanční transakce musí být zadávány v chronologickém pořadí, jedna operace na samostatnou linku - všechny transakce musí být potvrzeny platební dokumentací: faktury, šeky, platební příkazy.

- E-kniha na konci sledovaného období musí být vytištěna.

- KUDIR je navlečen, číslován, podepsán a zapečetěn.

- Doplnění běžného účtu a zvýšení základního kapitálu se nevykazují jako zisky a nejsou evidovány v KUDIR.

- Prázdné části časopisu by měly být také vytištěny na papíře, měly by blikat a očíslovány.

- LE a IP, které neprovedly aktivity, musí mít nulový KUDIR.

Požadavky na registraci

Informace mají být zapsány do ruské federální služby účetnictví a rozvoje v ruském jazyce, operace jsou zaznamenány v plných ruských rublech, to znamená, že data jsou zaokrouhlená. Pokud jsou v cizích jazycích vypracovány primární dokumenty, měly by být přeloženy do ruštiny. Povoleny jsou následující akce:

- Výtisk časopisu na příkaz osoby, která ho schválila, nebo jeho zakoupením v konečné podobě.

- Přesně vyplňte KUDiR ručně nebo plnicím perem černým nebo modrým inkoustem.

- Oprava perfektní chyby překročením špatného textu. Z dolní nebo horní části přeškrtnutého fragmentu jsou zaznamenány správné informace. Nelze použít tmely a opravné nástroje. Oprava by měla být ověřena podpisem vedoucího. Označuje datum úpravy, zapečetěné.

Elektronická verze knihy je následující:

- na konci roku, po provedení všech příslušných transakcí, se dokument vytiskne, sešívá a zapečetí;

- data se zadávají do speciálního programu (například „Buchsoft: zjednodušený systém“, 1C, „Sibus“, „IP USN“, online služba „Moje firma“);

- pokud výtisk obsahuje chybu, postup pro její opravu nemá žádné zvláštní rozdíly oproti postupu pro opravu chyb v papírové verzi.

Doba použitelnosti KUDiR

Podle článku 120 daňového řádu Ruské federace je maximální doba skladování pro CUDIR 4 roky. Odpovědnost je stanovena pro nepřítomnost KUDiR - LE je potrestán pokutou 10 000 až 30 000 rublů, hlava individuálního podnikatele bude muset zaplatit pokutu 200 rublů - viz článek 120 RF zákona o daních. Podle téhož článku by i v případě absence obchodní činnosti měla být stanovena nulová hodnota QUDIR.

Vedení knihy příjmů a výdajů SP

Počínaje rokem 2022-2023 by PI používající zjednodušený systém stavu techniky měly používat formulář QEDIR, který prošel revizí. Forma knihy byla doplněna oddílem V, který odráží výši živnostenské daně, která snižuje výši jednotné daně ze zjednodušeného daňového systému pro plátce zjednodušeného daňového systému s předmětem „příjem“ - viz vyhláška Ministerstva financí ze dne 7. prosince 2022-2023 č. 227n, která nabývá účinnosti dne 01.01.2018. (jeho text lze nalézt na internetu v otevřeném přístupu) označuje nový postup pro vyplnění KUDIR a upravuje řadu změn týkajících se vyplnění oddílu V a obsahujících technické změny.

Vyplňte titulní stránku

Pole "Form for OKUD" není vyplněno. Pole „Datum“ musí obsahovat datum, měsíc, rok prvního záznamu v KUDIR. Pole „OKPO“ je vyplněno, když je od Rosstatu uveden informační dopis. Pole „Předmět zdanění“ by mělo uvádět základ daně: „příjmy“ nebo „výnosy snížené o výši nákladů“. V názvu musí být uvedeny následující informace:

- rok plnění časopisu;

- iniciály PI nebo název LE;

- INN (pro IP);

- PPC (pro jiné UL);

- adresa bydliště (pro jednotlivé podnikatele) a adresa bydliště (pro jiné právnické osoby);

- čísla běžných účtů jednotlivého podnikatele nebo organizace.

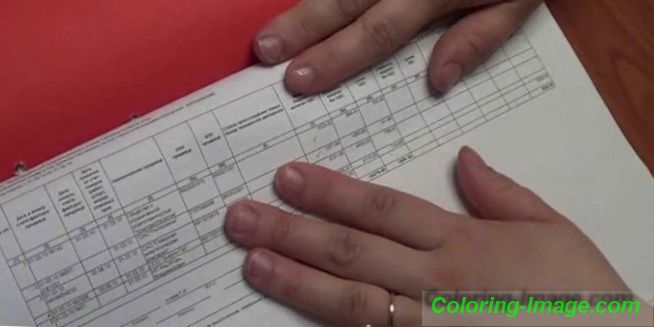

Oddíl I „Příjmy a výdaje“ \ t

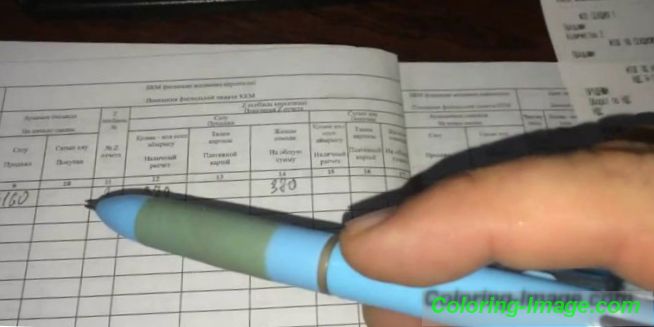

Tato sekce se skládá ze 4 tabulek, z nichž každá odpovídá za čtvrtletí vykazovaného roku a skládá se z pěti sloupců. První sloupec by měl obsahovat pořadové číslo záznamu. Druhým je datum, číslo primárního dokladu, který je potvrzením přijatých příjmů a výdajů. Do KUDiR se musí dostat výplatní listina.

Při přijímání příjmů a výdajů by položky měly vypadat takto:

- peněžní prostředky přijaté v pokladně jsou označeny jako „příjem“ a datovány, číslo Z-reportu je zadáno (po skončení pracovního dne, kdy je z pokladny odebráno), např. 11.11.18 kontrola Z-reportu č. 0067;

- peněžní prostředky přijaté na běžném účtu se zaznamenávají jako „příjezd“, datují se, uvádí se číslo bankovního platebního příkazu (výpis z banky), například 17.10. 18 výňatek z banky číslo 88 (nebo p / p № 88);

- peněžní prostředky přijaté na přísném oznamovacím formuláři (dále jen BSO) nejsou vedeny jako samostatná linka v KUDIR - vydává se platební příkaz (dále jen PKO), zaznamenávají se čísla všech vydaných BSO v průběhu dne;

- Vrácení zboží kupujícímu za výrobek nebo službu je datováno, číslo příjmu nebo platební příkaz je zadán.

Sloupec 3 obsahuje obsah operace. Sloupec 4 by měl obsahovat údaje o zisku, který je zohledněn při výpočtu základu daně. Náhrady by měly být uvedeny v příslušném sloupci se znaménkem mínus. Ve sloupci 5 se zaznamenávají náklady, které se berou v úvahu při výpočtu základu daně - vyplňuje se pouze LE ve zvláštním režimu zjednodušeného daňového systému „Příjmy mínus výdaje“.

Oddíl II o výpočtu nákladů na pořízení dlouhodobého majetku a nehmotných aktiv za období šetření ve zjednodušeném daňovém systému

Vyplněno ve zjednodušeném daňovém systému "Výnosy mínus náklady", za předpokladu, že daňový poplatník vznikl v průběhu zdaňovacího období náklady na výrobu, nákup nebo výstavbu dlouhodobého majetku (dále jen "OS") a nehmotného majetku (dále jen "NA"). Jako aktivum - hmotná aktiva - mohou být: budovy, pozemky, auto, nástroje, vybavení; jako AT: autorská práva, patenty, duševní vlastnictví, ochranné známky (značky).

Oddíl III o výpočtu výše ztráty, snížení daňového základu daně

Tato sekce časopisu má být vyplněna pouze tehdy, je-li daňový poplatník - individuální podnikatel nebo organizace - ve zvláštním režimu STS „Příjmy mínus náklady“, jsou-li v minulosti nebo v běžném účetním období ztráty, pokud mohou být převedeny na příští rok. Pokud by do následujícího vykazovaného období nebyly převedeny žádné ztráty, oddíl 3 nebude dokončen.

Část IV o výdajích, které snižují výši daně (zálohové platby daně)

Vyplněno pouze na USN "Příjem". V této sekci by měla být zohledněna výše pojistného placeného do rozpočtu. Individuální podnikatel je povinen za údaje o výši pojistného placeného za sebe, organizaci - za své zaměstnance zapisovat. Fixní příspěvky se pohodlně počítají pomocí kalkulátoru pojistného PI.

Oddíl V o výši obchodního poplatku, snížení výše daně (zálohy na daň)

Tato sekce byla přidána do KUDDRu od počátku běžného roku, je nutné, aby poplatník zadával informace o obchodní sbírce. Vyplněno pouze na USN "Příjem". Sloupce by měly obsahovat:

- 1 - pořadové číslo operace;

- 2 - údaje o platebním dokladu o zaplacení poplatku za obchod;

- 3 - doba zaplacení obchodního poplatku;

- 4 - výše obchodního poplatku.

Funkce vedení KUDIR při kombinování daňových režimů

Pokud daňový poplatník použije oba režimy - jak zjednodušený daňový systém, tak i imputovanou daň z příjmů - účetní závěrka o příjmech a výdajích pro podnikatele by měla zahrnovat pouze zjednodušený daňový systém, protože nejsou vedeny v imputované dani z příjmů. Kromě účtování o příjmových a výdajových transakcích kniha počítá základ daně, určuje ztráty z předchozích let a snižuje ji. Daně na platbu v KUDIR neodrážejí - za to využívají daňové přiznání.

Ukázky vyplnění knihy účtu výdajů a příjmů jednotlivými podnikateli v roce 2022-2023

|

Příloha № 1 na příkaz ministerstva financí Ruská federace Datum 10.22.2012 číslo 135n (ve znění vyhlášky Ministerstva financí Ruska ze dne 12.07.2016 číslo 227n) KNIHA Zúčtování příjmů a výdajů organizací a jednotlivých podnikatelů, zjednodušeného daňového systému

Adresa organizace (místo bydliště jednotlivce podnikatel) 404033, Nikolaev, st. Mira, dům 2, apt. 8 ______________________________________________________________________________________________________________________________________ Počet vypořádaných a jiných účtů otevřených u bank ___________________________________ (počty vypořádání a další 09876543210987654321 v OJSC „Bolshoy Bank“ účetnictví a název příslušných bank) |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I. Výnosy a náklady |

||||

|

Registrace |

Částka |

|||

|

Číslo položky |

Datum a číslo primárního dokladu |

Provozní obsah |

Výnosy zohledněné při výpočtu základu daně |

Náklady zohledněné při výpočtu základu daně |

|

1 |

2 |

3 |

4 |

5 |

|

19/19/2022-2023 № 1 |

Přijaté pokladní: příjmy z prodeje zboží |

15670 | ||

|

Celkem za první čtvrtletí |

15670 | |||

|

I. Výnosy a náklady |

||||

|

Registrace |

Částka |

|||

|

Číslo položky |

Datum a číslo primárního dokladu |

Provozní obsah |

Výnosy zohledněné při výpočtu základu daně |

Náklady zohledněné při výpočtu základu daně |

|

1 |

2 |

3 |

4 |

5 |

|

03.06.2022-2023 č. 2 |

Přijaté pokladní: příjmy z prodeje zboží |

13261 | ||

| ? | ||||

|

Celkem za čtvrtletí II |

13261 | |||

|

Celkem za pololetí |

28931 | |||

|

Iii. Výpočet výše ztráty, snížení daňového základu daně zaplacené v souvislosti s použitím zjednodušeného daňového systému (zdaňovací období) |

||

|

Název indikátoru |

Čárový kód |

Hodnota ukazatelů |

|

1 |

2 |

3 |

|

Výše ztrát za minulá zdaňovací období, která nebyla převedena na začátek minulého zdaňovacího období - celkem: (součet kódů řádků 020 - 110) |

17680 |

|

|

Pro rok 2022-2023 |

010 | |

|

Pro 20 ____ roků |

020 | |

|

Pro 20 ____ roků |

030 | |

|

Pro 20 ____ roků |

040 | |

|

Pro 20 ____ roků |

050 | |

|

Pro 20 ____ roků |

060 | |

|

Pro 20 ____ roků |

070 | |

|

Pro 20 ____ roků |

080 | |

|

Pro 20 ____ roků |

090 | |

|

Pro 20 ____ roků |

100 | |

|

Pro 20 ____ roků |

110 | |

|

Základ daně za minulé zdaňovací období, který může být snížen o ztráty z minulých zdaňovacích období (kód p. 040 referenční části oddílu I knihy příjmů a výdajů) |

120 |

62215 |

|

Výše ztrát, o které daňový poplatník skutečně snížil základ daně za uplynulé období (v mezích výše ztrát uvedených na str. 010) |

130 |

17680 |

|

Výše ztráty za minulé zdaňovací období (kód str. 041 referenční části oddílu I knihy o účtování příjmů a nákladů) |

140 |

x |

|

Iv. Náklady stanovené článkem 3.1 čl. 346.21 daňového zákoníku Ruské federace, který snižuje výši daně zaplacené v souvislosti s použitím zjednodušeného daňového systému (zálohové platby daně) Pro rok 2022-2023 (daňové) období |

||||||||||

|

Číslo položky |

Datum a číslo primárního dokladu |

Období, za které bylo zaplaceno pojistné, vyplácení dočasných invalidních dávek podle sloupců 4–9 |

Částka |

Celkem (RUB) |

||||||

|

Pojistné na povinné důchodové pojištění (RUB) \ t |

Pojistné na povinné sociální pojištění v případě dočasné pracovní neschopnosti a v souvislosti s mateřstvím (RUB) |

Pojistné na povinné zdravotní pojištění (RUB) |

Pojistné na povinné sociální pojištění proti pracovním úrazům a chorobám z povolání (rublů) |

Výdaje na výplatu dávek pro dočasnou nezaměstnanost (RUB) |

Platby (příspěvky) na základě dobrovolných smluv o osobním pojištění (rublů) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

1 |

14/18/18 Objednací číslo 17 |

Za čtvrtinu. 2022-2023 |

4569 |

0 |

0 |

0 |

0 |

0 |

4569 |

|

|

2 |

14/18/18 Objednací číslo 18 |

Za čtvrtinu. 2022-2023 |

0 |

0 |

679 |

0 |

0 |

0 |

679 |

|

|

Celkem za první čtvrtletí |

4569 |

0 |

679 |

0 |

0 |

0 |

5248 |

|||

|

1 |

07.07.18 Objednací číslo 40 |

Pro čtvrtletí II. 2022-2023 |

4569 |

0 |

0 |

0 |

0 |

0 |

4569 |

|

|

2 |

07.07.18 Objednací číslo 41 |

Pro čtvrtletí II. 2022-2023 |

0 |

0 |

679 |

0 |

0 |

0 |

679 |

|

|

Celkem za čtvrtletí II |

4569 |

0 |

679 |

0 |

0 |

0 |

5248 |

|||

|

Celkem za pololetí |

9138 |

0 |

1358 |

0 |

0 |

0 |

10496 |

|||

|

1 |

09/24/18 Objednací číslo 65 |

Pro čtvrtletí III. 2022-2023 |

4569 |

0 |

0 |

0 |

0 |

0 |

4569 |

|

|

2 |

09/24/18 Objednací číslo 66 |

Pro čtvrtletí III. 2022-2023 |

0 |

0 |

679 |

0 |

0 |

0 |

679 |

|

|

Celkem za čtvrtletí III |

4569 |

0 |

679 |

0 |

0 |

0 |

5248 |

|||

|

Celkem za 9 měsíců |

13707 |

0 |

2037 |

0 |

0 |

0 |

15744 |

|||

|

1 |

12/13/18 Objednací číslo 89 |

Pro IV čtvrtletí. 2022-2023 |

4569 |

0 |

0 |

0 |

0 |

0 |

4569 |

|

|

2 |

12/13/18 Objednací číslo 90 |

Pro IV čtvrtletí. 2022-2023 |

0 |

0 |

679 |

0 |

0 |

0 |

679 |

|

|

Celkem za čtvrtletí IV |

4569 |

0 |

679 |

0 |

0 |

0 |

5248 |

|||

|

Celkem za rok |

18276 |

0 |

2716 |

0 |

0 |

0 |

20992 |

|||

|

Část V. Výše živnostenské daně, snížení výše daně zaplacené v souvislosti s uplatněním zjednodušeného daňového systému (zálohové platby daně) vypočtené ze zdanitelného předmětu typu podnikatelské činnosti, pro který je stanoven obchodní poplatek Pro čtvrtletí 2022-2023 (daňové vykazovací období) |

|||

|

Číslo položky | |||

|

1 |

2 |

3 |

4 |

|

1 |

číslo 147 01.19.2018 |

2530 |

|

|

Celkem za první čtvrtletí |

2530 |

||

|

2 |

п / п 223 04/18/2018 |

2530 |

|

|

Celkem za čtvrtletí II |

2530 |

||

|

Celkem za první pololetí |

5060 |

||

|

3 |

Pododstavec 357 19/19/2018 |

2530 |

|

|

Celkem za čtvrtletí III |

2530 |

||

|

Celkem za 9 měsíců |

7590 |

||

|

4 |

Položka 701 10.22.2018 |

2530 |

|

|

Celkem za čtvrtletí IV |

2530 |

||

|

Celkem za rok |

10120 |

||