Dnes se můžete stát majitelem domu uchylovat se k hypotečním půjčkám. Příjem průměrného občana bohužel neumožňuje nakupovat nemovitosti na vlastní náklady. Z tohoto důvodu se mnoho zajímá o to, jak si pořídit hypotéku na byt pro jeho výstavbu nebo nákup na sekundárním trhu, protože získání úvěru je spojeno s plněním určitých podmínek.

Co je hypotéka

Hypoteční úvěr je v podstatě standardní cílový úvěr, který je vydáván na zajištění nemovitostí. Úvěr na bydlení může být "na základě zákona" a "na základě dohody". Rozdíl je v tom, že v prvním případě je bydlení pořízené nebo ve výstavbě přijato jako hypotéka, zatímco v druhém případě je jako záruka použita nemovitost, která je již ve vlastnictví. Je důležité si uvědomit, že na základě dohody lze hypotéku vystavit nejen na nákup nebo výstavbu bydlení, ale i na jiné účely, proto se jedná o standardní hypoteční úvěr.

Byt v novostavbě

Výstavba nových domů nabírá na síle každý den a vždy existuje poptávka pouze po postavených metrech čtverečních. Než budete mít hypotéku na nový byt, musíte pochopit, že existují různé programy v bankách: na nákup postaveného bydlení a na nemovitosti ve výstavbě. Mnoho developerů spolu s bankami nabízí speciální programy úvěrů na bydlení a v některých případech je možné se stát vlastníkem bytu i bez zálohy.

S pořízením ve výstavbě může docházet k určitým potížím, protože banka vydává úvěr prakticky na neexistující zástavu. No, pokud má dlužník co nabídnout věřiteli jako zajištění, jinak budete muset hledat finanční instituci, která půjčuje vlastní kapitál. V současné době je takový systém stále běžnější, takže problémy zpravidla nevznikají.

Hypoteční na sekundárním trhu

Vyberte si a kupte bydlení v oblasti, kde chcete - to je hlavní plus nákupu čtverečních metrů ve stávajícím bytovém fondu města, protože výstavba nových budov se provádí hlavně v nových oblastech, kde infrastruktura není někdy velmi rozvinutá. Máte-li zájem o tom, jak si koupit byt v hypotéce na sekundárním trhu, pak je vše mnohem jednodušší, protože banka úvěr dlužníkovi na základě kupní a prodejní smlouvy.

Typy hypotečních úvěrů

Ihned stojí za zmínku, že existují různé typy hypoték - vše záleží na tom, co je základem klasifikace. V závislosti na úvěrové měně se tedy rozlišuje hypoteční úvěr v cizích měnách. Mimochodem tyto banky v současné době banky neposkytují, protože existuje vysoké riziko nesplácení dluhu v důsledku kurzových rozdílů. K dispozici jsou také hypotéky:

- na primárním trhu;

- na sekundárním trhu;

- o bezpečnosti stávajícího majetku;

- žádná záloha;

- na dvou dokumentech;

- na komerční bydlení (byty);

- pro vojenský personál;

- sociální, atd.

Nákup bytu v hypotéce

Než budete mít hypotéku na byt, musíte pečlivě přečíst návrhy jak komerčních a státních bank. Pouze v tomto případě si můžete vybrat optimální produkt, protože pro mnoho kategorií obyvatelstva nabízejí úvěrové organizace preferenční podmínky. Je to dáno tím, že stát silně podporuje zranitelné segmenty obyvatelstva na federální i místní úrovni, které poskytují nejen různé dotace a pomoc, ale také speciální úvěrové programy, které byly vytvořeny společně s věřiteli.

Úvěr na bydlení za obvyklých podmínek

Pro všechny běžné občany jsou standardní podmínky hypotéky. Mohou požádat o úvěry na nákup sekundárního bydlení nebo bytů v novostavbě. Hlavními podmínkami jsou zpravidla dostupnost zálohy a převod rezidenčních nemovitostí jako zajištění po celou dobu úvěru. Než si vezmete hypotéku na byt, doporučujeme použít kalkulačku úvěru na internetových stránkách bankovní instituce nebo speciální online služby, kde musíte zadat nastavení, po kterém počítač zobrazí všechny možné možnosti.

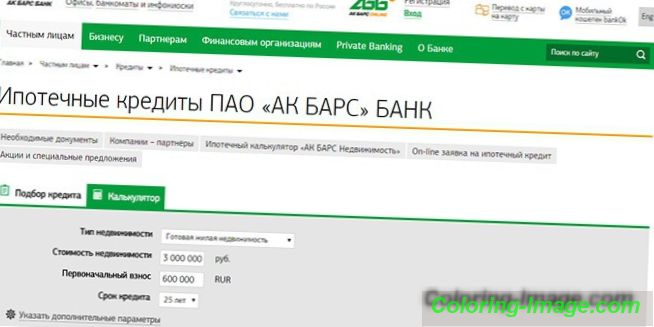

Obecně platí, že úvěry na bydlení nabízí mnoho bank. Rozdíl je pouze ve výši a úrokové sazbě. Například Ak Bars Bank vydává úvěr se splatností 15 let ve výši 8% pa s minimálním počátečním vkladem 10%. Pokud si koupíte byt od jedné z developerských společností, s níž bankovní organizace spolupracuje, je žádost posuzována pouze ve dvou dokumentech.

Hypoteční úvěry pro mladé rodiny

Před přijetím hypotéky na byt, mladá rodina by měla pochopit, že existují dvě možnosti: stát v řadě a stavět majetek se státní podporou nebo kontaktovat banku a vzít zvláštní půjčku. Taková je například u Sberbank, kde se navrhuje financovat nákup předmětů na sekundárním trhu po dobu až 30 let s nízkou sazbou - od 8, 9%. Minimální výše úvěru je 300 000 str.

Žádná záloha

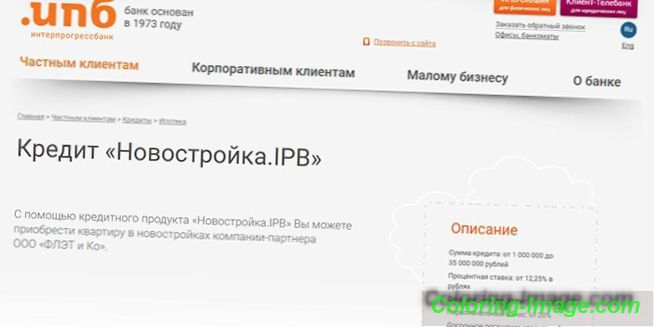

Můžete se stát vlastníkem vlastních metrů čtverečních bez akontace. Některé banky spolu s rozvojovými společnostmi vyvíjejí speciální programy. Například Interprogressbank nabízí půjčku „Nová budova. IPB "na nákup nemovitostí od společnosti" FLET a Co "ve výši 12, 75% a splatnosti 30 let s povinným převodem bytu jako zajištění.

Úvěr pro státní zaměstnance

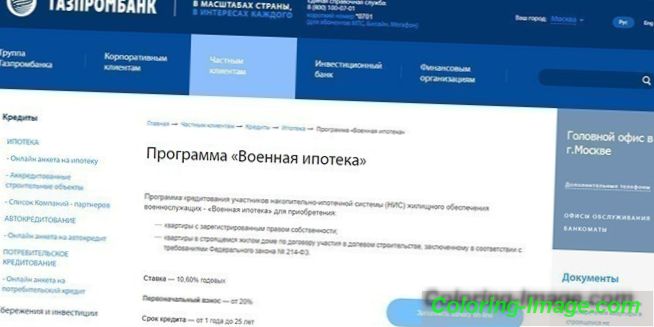

Získání sociální hypotéky pro pracovníky veřejného sektoru je spojeno s určitými problémy souvisejícími s výplatou zálohy. I když stát poskytuje dotaci této kategorii občanů, ne každý státní zaměstnanec může získat hypoteční úvěr na byt vzhledem k tomu, že nevydělává tolik. Je jednodušší s hypotékou pro armádu, protože akumulační hypoteční systém slouží jako záloha. Gazprombank například poskytuje úvěr za následujících podmínek:

- částka - až 2, 25 milionu rublů;

- záloha - 20%;

- roční úroková sazba –10, 60%.

S mateřským kapitálem

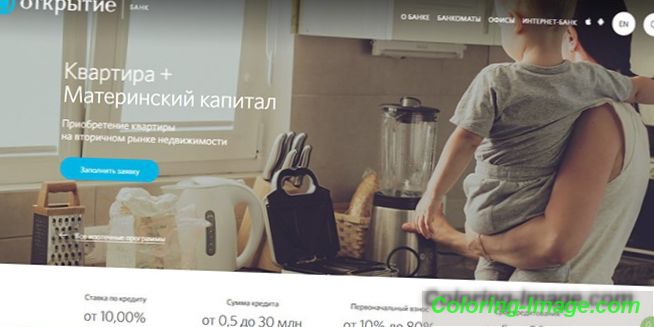

Je možné použít mateřský kapitál jak pro počáteční platbu, tak pro splacení samotného dluhu. Fondy můžete využít podle speciálních programů určených mladým rodinám, stejně jako za všeobecných podmínek. Například Otkritie Bank nabízí produkt „Byt + mateřský kapitál“ na nákup bytu na sekundárním trhu s nemovitostmi. Hypotéka je vydávána až do výše 90% hodnoty objektu na 10% ročně.

Jak si vzít byt v hypotéce

Existuje několik možností, jak uzavřít úvěry na bydlení, ale všechny se snižují na dodržování určitých pravidel. Než si na byt přijmete hypotéku, měli byste pečlivě posoudit své šance a správně vypočítat požadovanou částku na základě měsíčního příjmu. Je důležité pečlivě studovat hypoteční programy, a to nejen z hlediska úrokových sazeb, ale také z hlediska dostupnosti dalších příspěvků, které mohou významně ovlivnit výši plateb, což vede k velkému přeplatku závazků.

Požadavky na dlužníka

Mimo jiné, dlužník musí splňovat požadavky bank, protože jinak nebudete moci vzít hypotéku. Zpravidla se všechny zredukují na následující body:

- Ruské občanství;

- registrace v regionu, kde se plánuje půjčka;

- pracovat na posledním místě po dobu nejméně 3 měsíců (v některých bankách jsou požadavky na seniory přísnější);

- věku 21–65 let (směny mohou být různé směry).

Jak zvýšit šance

Zaměstnanci banky si před vydáním hypotečního úvěru pečlivě prostudují spis každého žadatele. Chcete-li zvýšit své šance na získání úvěru, můžete se uchýlit k následujícím tipům:

- poskytnout záruční smlouvu;

- mají pozitivní úvěrovou historii;

- zobrazit další zdroje příjmů;

- poskytovat dodatečné zajištění;

- otevřít vklad ve vybrané bance;

- stát se mzdovým klientem.

Hypoteční fáze

Než dostanete hypotéku na byt, musíte si uvědomit, že proces žádosti o úvěr může být zpožděn, takže vše jde hladce, musíte dodržovat některá pravidla a rozhodnout o správném algoritmu:

- výběr věřitele a úvěrového programu;

- podání žádosti a její schválení bankou;

- volba bydlení;

- uzavření úvěrové smlouvy;

- výplata úvěrů;

- registrace transakce.

Hledání bytu

Při nákupu nemovitostí na primárním trhu je upřednostňovat byty, které jsou postaveny akreditovanými bankami. V tomto případě dlužník obdrží nejen příznivé podmínky pro poskytování hypotečních úvěrů, ale je také schopen se chránit před podvodníky. Výběr bydlení na sekundárním trhu, je důležité věnovat pozornost přítomnosti nelegálních změn, ať už je objekt v havarijním stavu, ke kontrole právní čistoty bytu.

Podání žádosti bankovním institucím

Před přijetím hypotéky na byt v konkrétní bance se doporučuje zasílat žádosti současně několika institucím. Tento přístup vám umožní vybrat si z nabízené možnosti nejlepší půjčku. Žádost můžete učinit během osobní návštěvy banky nebo online. Musí uvádět osobní údaje, kontaktní údaje, velikost oficiálního měsíčního příjmu a požadovanou částku úvěru.

Sběr dokumentů

V závislosti na úvěrové instituci, balíček dokumentů, aby se hypoteční může být jiný. Vyžaduje se povinný pas. V některých bankách může požadovat a doložit další doklad prokazující totožnost. Chcete-li potvrdit platební schopnost, musíte uvést výkaz zisku a ztráty. Když se transakce prodeje bytů na sekundárním trhu, budete muset předložit dokument potvrzující odhad hodnoty zakoupeného objektu.

Podpis smlouvy o hypotečním úvěru

Pokud můžete podat on-line žádost, aniž byste museli opustit svůj domov, musíte nutně přijít do banky podepsat hypoteční smlouvu. Poté, co jsou podpisy na každé kopii smlouvy nahrazeny, banka převádí peněžní prostředky na účet prodávajícího nemovitosti, i když je může využít pouze po registraci bytu kupujícím.

Registrace vlastnictví

Pro registraci transakce v Rosreestru je nutné, aby prodávající a kupující nemovitosti předložili žádost, kde musí být uvedeny osobní údaje každé ze stran. K němu jsou přiloženy doklady o titulu, účtenky, svědčící o zaplacení státní služby a pasy. Registrace trvá cca 5 dnů. Dále musíte vzít do banky certifikát Gosregistratsia o převodu vlastnictví na kupujícího, kupní smlouvu a výpis z USRR na břemeno bytu s hypotékou.

Co musíte navrhnout hypotéku - seznam dokumentů

Jak již bylo zmíněno, za účelem získání úvěru na nákup nebo výstavbu bydlení budete muset shromáždit určitý soubor dokumentů a každá banka může požádat o jiné dokumenty, takže byste neměli být překvapeni, pokud budete požádáni, abyste předložili certifikát uvádějící například, že nejste registrován u narkologa. Většina věřitelů se vyznačuje poskytnutím následujících dokumentů:

- cestovní pas (nebo náhradní doklad);

- vojenský průkaz (pro muže s průměrem věku);

- SNILS;

- DIČ;

- oddací list (manželská smlouva, pokud byla uzavřena);

- kopie pracovního záznamu;

- platový certifikát.

Získání hypotečního úvěru - charakteristika transakce

Než si vezmete hypotéku na výstavbu bytu nebo jeho nákup, musíte vzít v úvahu všechny podrobnosti úvěrového mechanismu. Za prvé, musíte být připraveni na to, že banka vás může požádat nejen o zajištění, ale také o přilákání ručitelů. Kromě toho, pokud váš příjem nevyhovuje věřiteli, můžete přilákat spoludlužníky nebo poskytnout dokumenty dokládající další příjem do banky. Kromě toho všeho, že si na to půjčujete a dokumenty, musíte být připraveni na dodatečné výdaje.

Povinné a dobrovolné pojištění

Podle stávajících právních předpisů je uzavření smlouvy o pojištění životního a závazkového pojištění dlužníkem dobrovolnou službou, kterou věřitel nemá právo uvalit na příjemce úvěru. Na druhou stranu, při nákupu politiky může banka nabídnout nižší sazbu hypotéky. Pojištění rizik spojených s kolaterálem je nutné, a to po celou dobu trvání úvěru.

Dodatečné náklady

Kromě poplatků za pojištění se často očekávají dodatečné náklady při žádosti o hypoteční úvěr od příjemce úvěru. Mohou být spojeny s registrací smlouvy as dalšími drobnostmi procesu:

- platby za služby oceňování nemovitostí;

- papírování v Rosreestre;

- poplatky za zprostředkování úvěru;

- platby nemovitostem za nalezení bydlení;

- notářské služby;

- poplatek za posouzení žádosti a vydání hypotečního úvěru;

- poplatek za provedení záruční smlouvy;

- vydávání certifikátů věřitelem.

Kde získat půjčku na byt

Pokud budete mít odpovědný přístup k výběru věřitele, můžete si vybrat nejlepší produkt pro měsíční platby a podmínky úvěru. Níže naleznete seznam nejoblíbenějších úvěrových nabídek od předních bank v zemi:

- Sberbank. Pro nákup hotového bydlení. Banka je připravena půjčovat až 85% z vyhodnocené hodnoty nemovitosti ve výši 8, 9%. Maximální doba splácení úvěru je 30 let. Z těchto výhod stojí za povšimnutí absence provize za vydání úvěru, ale významným mínusem je zvýšení úrokové sazby pro zákazníky, kteří nejsou placeni, a pro ty, kteří odmítli uzavřít smlouvu o dobrovolném životním pojištění.

- VTB 24. Vítězství nad formalitami. Banka přiděluje až 30 milionů rublů ve výši 10, 7% po dobu až 30 let. K podání žádosti dojde do 24 hodin po předložení 2 dokladů. Nedostatek úvěru - velké procento počáteční platby - alespoň 30%.

- Sovcombank. Nová budova. Banka vydává až 30 milionů rublů po dobu 30 let. Sazba úvěru začíná od 10, 4%, v závislosti na kategorii, do které dlužník náleží. Výhodou půjčky je maximální věk dlužníka - 85 let v době poslední platby.

- Alpha Bank. Kredit za byt. V závislosti na platební schopnosti příjemce úvěru nabízí banka úvěr ve výši 9, 5% pa po dobu 25 let s počátečním vkladem ve výši 15%. Plus půjčky - nižší úroková sazba pro mzdové klienty.

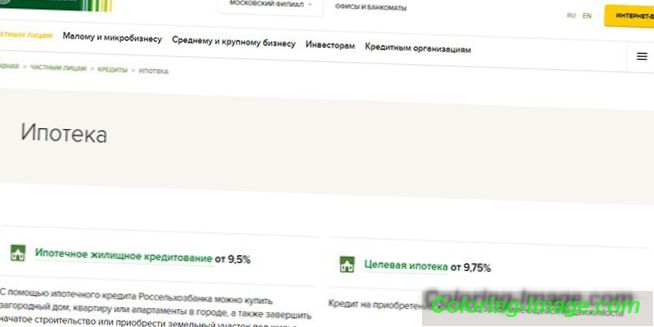

- Zemědělské banky. Hypoteční. Banka poskytuje maximálně 20 milionů rublů na výstavbu nebo nákup bydlení s počátečním vkladem ve výši 15%. Doba splatnosti úvěru je 30 let. Úvěr můžete splácet anuitním a diferencovaným způsobem. Výhodou poskytování úvěrů je individuální přístup ke stanovení roční úrokové sazby a absence dodatečných poplatků.