Platba plastovými kartami dnes je výhodná jak pro prodávajícího, tak pro kupujícího. K provedení takových operací je třeba vytvořit speciální platební systém, kde přijímající banka (ze slova „nabývat“ znamená získat) kontroluje průběh transakce, kontroluje stav účtu plátce a převádí prostředky stranám transakce.

Co je akvizice banky?

Pořízením se rozumí systém, který může přijímat bankovní karty k platbě za zboží nebo služby, bez použití hotovosti. Tyto platby jsou prováděny prostřednictvím platebních terminálů POS (nebo možností mPOS pro mobilní zařízení), které lze nalézt na pokladnách mnoha supermarketů. Kupující vloží svou plastovou kartu do takového zařízení, zadá PIN kód pro autorizaci operace a prosím - platba za zboží byla provedena!

Půjčující instituce, která slouží těmto terminálům a uzavírá obchody s obchodními a servisními podniky (TSP), se nazývá akviziční banka. Takový systém služeb je vhodný pro obchodní organizaci, která přijímá platby pomocí plastových karet, vylučuje možnost obdržení falešné bankovky a šetří na inkasu příjmů. Kromě toho, podle marketingového výzkumu, s bezhotovostní platby, náklady kupujících jsou 10-20% vyšší než s hotovostí.

Získání účastníků

Je třeba rozlišovat mezi nabyvatelem a vydávající bankou - ve druhém případě se jedná o bankovní instituci, která vydala plastovou kartu a kde se nachází účet. V některých případech se tyto dva koncepty mohou shodovat (například klient používá ruskou kartu Standard, která slouží terminálům), ale pokud jde o nákup zboží, pak není pro kupujícího žádný rozdíl - v žádném případě nikoliv poplatky za služby a operace provize.

Co zpracovatelské centrum

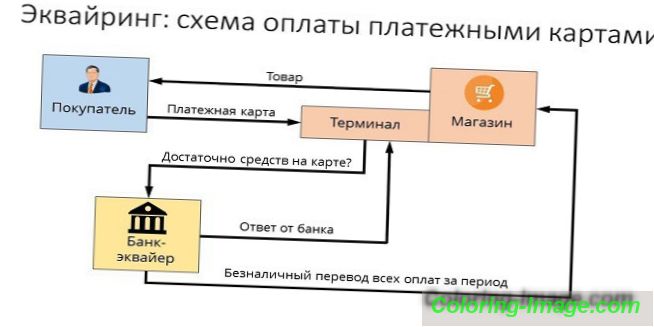

Pokud nabývající banka a emitent zastupují různé organizace, pak je pro vedení osad nutné mít mezi nimi jasnou interakci. Tyto funkce přebírá speciální zpracovatelské centrum, které provádí mezibankovní dotazy o stavu klientského účtu a převádí peníze. Takové centrum pro zpracování dat (DPC) soustřeďuje všechny informace na zabezpečeném serveru spojeném s uzavřenými platebními systémy (například MasterCard). Obecně lze toto schéma interakce reprezentovat následovně:

- Kupující provede platbu platební kartou prostřednictvím platebního terminálu.

- Po ověření klienta pošle terminál do zpracovatelského střediska požadavek, pokud je na účtu uživatele nutná částka.

- Zpracovatelské centrum pošle vystavující bance žádost o povolení požadované částky.

- Vydávající banka kontroluje dostupnost prostředků na účtu kupujícího a dává souhlas k provedení transakce s pozitivním výsledkem.

- Systém převádí peníze na účet prodejny, kupující obdrží potvrzení o zaplacení zboží.

Funkce platebního systému

Pohodlná forma platby, která je tvořena získáváním služeb, poskytuje příležitost k efektivní interakci s mezinárodními platebními systémy - mezinárodními platebními systémy (Visa, MasterCard) nebo jejich lokálními protějšky (Zlatá koruna, Svět), zajišťující realizaci hlavních úkolů:

- spolehlivý provoz, převod finančních prostředků na účet a další operace při provádění služby;

- efektivnost finančních transakcí při placení v reálném čase;

- prevalence platebních služeb, která vám umožní cítit se v obchodě bez peněz, s jednou kartou.

Fakturační společnost

Fakturace se týká služby přípravy a přijímání účtů na internetu za platbu prostřednictvím bankovní karty. V tomto případě provede servisní organizace transakci do zpracovatelského centra. Platební služba je pro takovou fakturační společnost jediným zdrojem příjmů, takže velmi pečlivě sleduje a řídí riziko odhalení podvodných transakcí.

Funkce akviziční banky

Poskytováním služeb přijímání bankovních plateb prostřednictvím terminálů v obchodech provádí nabývající banka všechny druhy finančních operací nezbytných pro správné vypořádání mezi prodávajícím a kupujícím. To by měl být zavedený mechanismus s vysokou mírou bezpečnosti, protože jakékoli selhání nebo chyba v převodu na účet je spojena s finančními ztrátami klienta nebo vydávající banky.

Autorizace karty

Pro operace s plastovou kartou potřebujete povolení k použití, které poskytuje vydávající banka. Funkce přijímající banky k autorizaci karty znamená požadavek, který je generován a odeslán do zpracovatelského centra prostřednictvím terminálu POS. Odpověď je alfanumerický kód, který je vytištěn na šeku pro potvrzení autorizace.

Zpracování žádosti o platební kartu

Jednou z důležitých funkcí nabyvatele při obsluhování klientů je zpracování došlých žádostí - pro autorizaci nebo převod z jednoho účtu na druhý. Mechanismem pro realizaci tohoto úkolu je zpracovatelské centrum, které kontroluje spolupráci v oblasti informačních technologií při platbách kartou. Mnoho MPS má své vlastní požadavky, například systémy Visa a Mastercard vyžadují certifikaci třetí strany jako procesoru a Diners Club International - licenční technologickou podporu.

Převod peněz na účet obchodní a servisní společnosti

Při provádění finančních operací na kartách vydaných jinými úvěrovými organizacemi převádí nabyvatel za účasti Centra zpracování dat peníze z účtu emitenta na servisní místo (zúčtovací účet obchodu nebo jiné organizace - sportovní klub, restaurace atd.). Pro tyto transakce používají finanční instituce korespondentské účty, které jsou v ústředí zúčtovacího bankovnictví zvlášť otevřeny.

Pokud při zpracování transakce nebo převodu peněžních prostředků došlo k chybám, které způsobily hmotnou škodu, nabývající banka nahradí škodu v místě přijetí bankovních karet. K minimalizaci takových případů je k jeho funkčnosti přidána příprava „černých listin“. Takový seznam stop zahrnuje zpožděné platební karty nebo plasty, které musí být z oběhu odstraněny z různých důvodů (například vypršení platnosti nebo zablokování účtu).

Ačkoliv platební služba trvá několik vteřin, skutečné zúčtování mezi bankami proběhne pouze za několik dní, během nichž tyto prostředky na účtu kupujícího zmrazí. Nabyvatel převede do 1-3 dnů peníze na účet prodejny, odebere mu provizi a zašle emitentovi potřebné doklady, které od něj obdrží převod.

Zpracování dokumentace o provozu s plastovými kartami

Využití POS terminálů obchodníky při poskytování nabíjecí služby pro platbu znamená, že se při uzavření každé transakce provede tisk dvou karetních šeků. Tato kontrola udává výši platby, datum a čas transakce a další informace. Jedna kopie šeku je držitelem karty přijata, druhá zůstává v místě přijetí bankovních plateb - na konci dne je vytvořen elektronický registr pro transakce a částky plateb, které jsou převedeny na clearingové centrum.

S jakým platebním systémem pracuje s nabývající bankou?

Počet platebních systémů, se kterými může nabývající banka v každém případě spolupracovat, bude malý. Kromě toho, pokud neplánujete sloužit VIP klientele, pak byste neměli přeplatit za elitní MPS (Diners Club, American Express), což významně šetří rozpočet podniku. Nejběžnější platební systémy v naší zemi jsou Visa a Mastercard, které nabízejí uživatelům klasické nebo prestižní (zlaté a platinové) karty. Existují také meziregionální platební systémy (například „Svět“), které mají omezenou distribuci.

Typy nabývání

Rozlišují se tyto typy akvizic:

- Nakupování je nejběžnější formou této služby. POS terminál pro platbu dnes najdete v restauraci, kosmetickém salonu nebo pokladně. Ve srovnání s jinými typy, v obchodu získávání nejnižší provize.

- Mobile - platba je přijímána pomocí kompaktního terminálu mPOS připojeného k tabletovému počítači nebo smartphonu, na kterém je nainstalován speciální software. Náklady na tuto službu budou vyšší než při použití běžných akvizičních terminálů.

- Získávání internetu - tato forma služby nevyžaduje terminál, přijímání plateb přes internet (což znamená, že tato služba je dostupná i pro držitele virtuálních karet). Při výběru takové služby si uvědomte, že se jedná o nejvíce placenou formu, takže od vás bude mít banka velký zájem o operace.

- Získávání bankomatů - poskytuje služby výběru hotovosti v bankomatech nebo speciálních terminálech. Zdrojem příjmů je zde mezibankovní komise (Interchange Fee), kterou částečně hradí emitent.

Získávání pracovních schémat

Převedení platební transakce při platbě bankovní kartou je možné přirovnat k řetězci souvisejících transakcí, kde správné výsledky akcí (např. Autorizace, obrat finančních prostředků, účtovací poplatky za služby) závisí na efektivním fungování každého jednotlivého prvku systému. Z tohoto hlediska je nutné brát velmi vážně volbu vhodné úvěrové instituce, která poskytuje služby v oblasti akvizic.

Získání dohody

Definice úvěrové instituce s cílem uzavřít smlouvu o akvizici stanoví zvážení několika důležitých faktorů týkajících se poskytování této služby. V souladu se smlouvou jsou závazky nabývající banky:

- poskytování, instalace a konfigurace operací;

- neustálé technické podpory

- záruční servis zařízení.

Konkurenční výhody jsou nízké sazby, žádné poplatky za předplatné, možnost pronájmu zařízení (a nekoupení), rychlá instalace a doba spuštění. Dokumentace k podpisu smlouvy s bankou, a to jak pro právnické osoby, tak pro soukromé podnikatele, obsahuje rozsáhlý seznam notářsky ověřených kopií a dotazník sestavený ve zvláštním formuláři.

Instalace a konfigurace POS terminálů

Než přijímající terminál přijme první platební kartu, je nutné zaregistrovat místo přijetí platby v bankovním systému, připravit a nakonfigurovat všechna zařízení. V odborném jazyce se to nazývá „implementace systému“ a zahrnuje nejen instalaci nebo připojení potřebného vybavení, ale i jeho testování za úplatu. Pro malé podniky může být důležitý problém nízké rychlosti internetového kanálu během provozu, který může způsobit vážné rušení služeb zákazníkům.

Před zahájením práce jsou zaměstnanci vyškoleni v pravidlech interakce s terminálem a plastovými kartami různých typů. Další údržbou je kontrola výkonu zařízení, údržba a výpisy o transakcích, které může banka klientovi poskytovat různými způsoby (e-mailem, pravidelně, prostřednictvím SMS nebo umístěním informací na vašem účtu na webu).

Umístění webového rozhraní na webové stránky obchodníka

Získávání internetu se v zásadě liší od tradičního - s výjimkou toho, že místo terminálu, do kterého musíte vložit platební kartu, je ve webovém rozhraní speciální formulář. Autorizace se provádí zadáním údajů o kartě: číslo, datum expirace, jméno vlastníka, kód CVV2 / CVC2. Pro zvýšení spolehlivosti provozu je k dispozici služba 3-D Secure - může mít různé názvy (MasterCard Secure Code nebo Verified by Visa), ale princip fungování je identický - jedná se o systém dvojí autorizace, který výrazně zvyšuje ochranu účtu klienta.

Akvizice nabyvatelem banky

Obecně lze říci, že režim, jímž lze získat bankovní práce, je následující:

- Kupující zadá potřebná data do terminálu nebo webového formuláře.

- Nabyvatel provede autorizační operaci.

- Pokud neexistují žádná omezení (na účtu je dostatek prostředků, karta není blokována atd.), Dochází k úhradě za zboží a zpracovatelské centrum o tom informuje zúčtovací banku.

- Nabyvatel převede požadovanou částku na účet prodávajícího.

- Peníze prostřednictvím běžného účtu přijímá emitent.

Jak moc jsou služby získávání

Získávání služeb hradí obchodní organizace a provize pro ně má tři složky:

- Výměnný poplatek je poplatek, který je převeden na účet emitenta.

- Provedení provize mezinárodního platebního systému, který Visa nebo Mastercard účtuje za provoz.

- Marže nabývající banky.

Pro plastový držák karty

Při platbě za nákupy v obchodech využívajících POS terminály bude služba převodu pro kupujícího bezplatná, ačkoliv kartu může vydat jiná bankovní instituce. Ale pokud si vyberete hotovost z bankomatu třetí strany úvěrové organizace, může být provize z akviziční banky velmi hmatatelné - až 2-5%, s minimálním množstvím 50-300 rublů.

Pro vydávající banku

V řetězci plateb za akvizice transakcí při nákupu v obchodě obdrží emitent poplatek za výměnu, neboť zahrnuje účet, na kterém spočívají peníze použité pro platbu. V případě výběrů hotovosti v bankomatech finanční struktury třetí strany však bude postup platby za tuto službu opačný (proto se také nazývá „přenesení daňové povinnosti“) a nabyvatel obdrží od emitenta peníze.

Podívejte se na službu pro výpočet a zaplacení obchodního poplatku online.

Pro zásuvku

Sazba banky do značné míry závisí na obratu organizace a čím více to bude, tím méně bude tato sazba. Mezi další důležité faktory patří: stav karty, typ zásuvky a specifika zboží (například obchody s elektronikou platí vyšší sazbu, protože mají vysoké riziko vrácení zakoupeného zboží). Průměrná výše provizí od bank vypadá takto:

- akvizice obchodu - 1, 5-2, 5%;

- mobilní - 2-3, 5%;

- Získávání internetu - 3-6%.

Výhody a nevýhody

Jako inovativní služba, akvizice dělá zákaznický servis pohodlnější, zvyšuje nevědomé náklady na bezhotovostní platby a minimalizuje peněžní tok zásuvky. Pokladník již nepotřebuje hledat drobnosti nebo vyměňovat si velké účty za účelem vydání platby za platbu, což znamená, že služby zákazníkům probíhají rychleji a systém účtování prostředků na účtu se stává efektivnějším.

Pokud hovoříme o „nevýhodách“ takové služby, jedná se o problémy odvětví plastových karet jako celku, kdy různé systémy podvodných operací pomáhají podvodníkům. Každoročně se však akviziční systém vyvíjí a zlepšuje, zvyšuje bezpečnost provedených plateb a snižuje úsilí bezohledných lidí o odpovídající peníze z účtu někoho jiného.