Toto slovo je široce používáno v obchodních slovnících a mediálních publikacích, ale časté používání neznamená správné použití. Offshore společnosti jsou často chápány pouze jako nelegální obchodní systémy za pomoci fiktivních zahraničních firem. To není úplně pravda. Pobřežní zóny jsou právní možností, jak snížit fiskální zátěž obchodní organizace. Tuto metodu používají mnohé známé firmy - BMW, General Electric, Microsoft, Pfizer a další.

Pobřežní jurisdikce

Daně snižují příjmovou stránku všech stávajících podniků, takže majitelé společností se snaží minimalizovat fiskální platby. Pro komerční organizace existuje právní způsob, jak snížit příspěvky do státní pokladny (to je možnost, která není v rozporu se současnými právními předpisy země, ve které společnost působí). Jedním z nejběžnějších systémů je registrace společnosti v cizí jurisdikci (samostatná země nebo zvláštní část jejího území), kde jsou podmínky nejvýhodnější pro snížení daní.

Tato možnost má několik výhod. Hlavní je, že taková organizace provádí fiskální platby v místě registrace a nikoli v zemi podnikání. Vzhledem k rozdílům v právních požadavcích pomáhá výrazně snížit náklady. Celkem existují tři možnosti výběru jurisdikcí pro registraci, z nichž každá má své vlastní výhody ve vztahu ke konkrétní situaci:

- Klasické offshore (přeloženo z angličtiny, offshore znamená "offshore") s nedostatkem reportingu a symbolickým množstvím plateb do státního rozpočtu. Realizuje se v zemích karibské oblasti (Bermudy, Bahamy, Belize atd.) A dalších malých států, které se nazývají „daňové ráje“. Atraktivní obchodní podmínky lákají mnoho ruských podnikatelů. Proces přechodu společností v pobřežních vodách se nazývá pobřežní a dnes je to vážný problém národního hospodářství.

- Nízké daňové jurisdikce. Již z definice je zřejmé, že zde existují daňové odpočty, ale v omezené míře. Dobrým příkladem takové jurisdikce by byl Kypr. Dříve se jednalo o populární klasický typ na moři, ale po vstupu země do Evropské unie (květen 2004) se pro registrované organizace staly povinnými daňová hlášení a audity. Pokud klasické offshore společnosti jsou vhodné pro minimalizaci fiskálních plateb, pak nízké daňové jurisdikce jsou optimální pro akumulaci kapitálu nebo mezinárodní dohody.

- Pobřežní (onshore znamená “uvnitř pobřeží”). Registrace v jurisdikci v místě podnikání. To znamená zaplacení daní v plné výši bez jakýchkoli výhod, ale s možností jejich snížení, jsou-li splněny určité podmínky (např. Výběr optimálního režimu daňových odpočtů).

První dvě možnosti odpovídají významu slova offshore. Tento termín může být objasněn jako jurisdikce, kde existují preferenční podmínky pro podnikání společností třetích stran. Výše uvedená definice platí pro samotné území, nikoli pro konkrétní organizaci, proto budou výrazy jako „offshore společnost“ nesprávné. Samotný pojem jurisdikce není vždy totožný se specifickým státem. Může se jednat o samostatné území v zemi, například o stát Delaware v USA, kde jsou vytvořeny vhodné příležitosti pro registraci a realizaci obchodních projektů.

Bez ohledu na umístění takové jurisdikce bude určujícím znakem offshore významného snížení daňového zatížení registrovaných organizací, jejichž činnosti jsou geograficky umístěny jinde. Možnost minimalizace fiskálních plateb vede k tomu, že vytváření takových firem je často formální povahy a provádí se na kandidátech. Níže jsou uvedeny různé možnosti pro offshore jurisdikce.

Evropské

Tato zóna zahrnuje Andorru Lucembursko, Švýcarsko a další země / území. Údaje o majitelích zde nejsou klasifikovány, dávky se vztahují pouze na určité typy podniků, zde jsou nutně prováděny audity a využívají se další metody boje proti černému účetnictví. To vše vede ke skutečnosti, že tyto jurisdikce:

- mají vysokou úroveň pověsti;

- mnoho finančních analytiků nepovažuje offshore v jejich čisté formě;

- vyžadují vyšší mzdu za údržbu společnosti než v jiných teritoriích na moři (může dosáhnout několika desítek tisíc dolarů ročně ve srovnání s 1 000 USD na Bahamách).

Ostrov

Nejznámějšími zástupci této kategorie jsou země karibské oblasti - Barbados, Aruba, Bermudy a další. Území Inda a Pacifik oceány (Cookovy ostrovy, Vanuatu, etc.) být ne tak populární, s tradičním zdaněním také nahrazený ročním poplatkem. Účetnictví zde nemůže vést, a utajení informací o majiteli společnosti dělá ostrov offshore je velmi atraktivní pro sporné nebo nelegální podnikání. Proto organizace, které jsou zde zaregistrovány, způsobují nedůvěru mezi ostatními podnikateli, kteří se obávají, že s nimi budou pracovat.

Správní a územní celky

Určitá státní území / subjekty mohou také zavést preferenční daňové zacházení. To platí například pro jednotlivé státy USA nebo pro ostrov Labuan (Malajsie). Existují ruské pobřežní formace, které zajišťují poskytování odpustků nejen ve všech typech podniků, ale pouze v určitých oblastech (turisty, přístavy atd.). Například Dubna, Tomsk, Zelenograd patří mezi domácí oblasti technologických inovací. Do roku 2004 by daňové úlevy mohly poskytovat celé regiony - Chukotka, Kalmykia, Mordovia.

Pobřežní společnosti a organizace

Charakterem těchto firem je specializace na specifické oblasti podnikání, které pomáhají efektivně využívat výhod offshore společností (zkráceně „OK“). Nejběžnější typy činností QA jsou:

- Obchod. Do této kategorie patří kromě prodejců zboží i výrobci a dopravci těchto výrobků.

- Dopravní služby. V tomto případě jsou OK registrovány jachty nebo plavidla za přijatelnějších podmínek než v jiných zemích.

- Důvěry Jsou to organizace, které kontrolují převod a řízení důvěry v zájmu třetí strany.

- Banky. Tyto struktury jsou vytvořeny pro koncentraci kapitálu nebo operací s podobnými institucemi nebo společnostmi třetích stran.

- Pojištění Tyto firmy organizují velké podniky pro akumulaci rezervních fondů v zahraničí.

Charakteristické a charakteristické rysy

Práce klasické offshore společnosti není podobná činnosti běžné společnosti. Hlavní rozdíly jsou následující:

- Činnosti zajišťování kvality se provádějí mimo zemi / jurisdikci, ve které je registrována.

- Takové firmy neplatí daň (s výjimkou ročního registračního poplatku, jehož výše je zanedbatelná ve srovnání s částkami, které by odečetly v Rusku). Ustanovení, která pomáhají osvobodit podnikatele od něj, jsou oficiální povahy, jsou zakotvena v zákoně a jsou součástí finanční politiky státu, aby přilákaly kapitál pro ekonomiku země.

- Zjednodušený je postup registrace a řízení. Použití nominálních (falešných) režisérů je běžné. Požadavky na organizační setkání společnosti jsou formální.

- Kontroly daní, audity a výměny jsou minimalizovány nebo chybí.

- Anonymita vlastníka společnosti pro třetí strany je chráněna zákony cizí jurisdikce. Současně se zásada důvěrnosti nevztahuje na proces registrace společnosti, kde se od konečného příjemce požadují dokumenty (příjemce, skutečný vlastník).

Zdanění a finanční výkaznictví

Minimalizace daňových odpočtů je hlavní výhodou objevení OK. V závislosti na typu offshore jurisdikcí se princip a velikost těchto plateb mění:

- Pro klasické pobřežní. Daně v doslovném významu slova (procento zisku atd.) Zde chybí a všechny daňové odpočty jsou nahrazeny ročním pevným poplatkem. Tato částka je zahrnuta v ceně balíčku pro firemní podporu (například pro Belize je její velikost 900 USD). Současně se u většiny těchto území účetní závěrka nevyžaduje a audit se neprovádí (výjimka může být uvedena na Seychelách, kde od roku 2014 existuje formální požadavek na vedení účtů). Informace o majiteli společnosti jsou pro třetí osoby uzavřeny.

- Pro nízké daňové jurisdikce. Účetní závěrky a audity jsou zde povinné. Daňové srážky jsou ve snížené výši (ve srovnání s ruskými sazbami). Například daň z příjmu na Kypru je 10%, pro naši zemi je její minimální velikost 15, 5%. Údaje o podnikatelích nejsou důvěrné a jsou zveřejňovány obvyklým způsobem.

Jak otevřít společnost v offshore

Zájemci o preferenční obchodní podmínky, mnoho obchodníků se snaží zaregistrovat společnost v daňovém ráji nebo jurisdikci se sníženými daňovými platbami. Existují dva způsoby:

- Na vlastní pěst. Obchodník zároveň osobně navštěvuje vybranou jurisdikci a řeší problémy na místě. Nevýhodou této metody jsou náklady na cestu do zahraničí, potřeba znalosti jazyka a zákonů tohoto státu. Tato metoda se často používá při registraci firem v evropských jurisdikcích s nízkými daněmi.

- Prostřednictvím zprostředkovatelů. Tato metoda přesouvá všechny problémy registrace OK na organizaci třetí strany. Výběr zprostředkovatele s rozsáhlými zkušenostmi, podnikatel šetří své peníze a čas, aby společnost "na klíč". Tato metoda se používá ve většině případů registrace OC v zemích Karibiku a Tichomoří. Běžné ceny začínají na 750 eur pro obchodní registraci v Belize a Seychelách na 2900 eur, pokud je organizace usazena v Dominikánské republice.

První seznámení ruských podnikatelů s offshore společnostmi bylo způsobeno zprostředkovatelskými organizacemi - v roce 1991 byla v Moskvě otevřena kancelář švýcarské firmy Riggs Walmet Group. Podílela se na registraci společností v jurisdikcích s nízkými daněmi. Pohodlí práce se zprostředkovatelskou kanceláří spočívá v tom, že interakce s ní může probíhat dlouhodobě. Mezi nejběžnější služby nabízené těmito organizacemi patří:

- výběr vhodné pobřežní zóny pro konkrétní podnik;

- kompletní balíček registračních služeb (včetně vypracování zákonných dokumentů, získávání certifikátů, razítek atd.);

- otevírání bankovních účtů;

- právní podpora činnosti;

- nominace pro nominální správu;

- integrované kancelářské služby (telefonní číslo, příjem faxů, přesměrování hovorů, poskytování sekretářky atd.);

- kurýrní služby, doručování pošty.

Obchodní schémata

Různé algoritmy pro zvýšení výnosů prostřednictvím offshore společností jsou většinou založeny na snížení daňových odpočtů vzhledem k zvláštnostem ruské a mezinárodní legislativy. Tyto vícestupňové systémy mohou využívat až 3 až 4 společnosti a jsou založeny na:

- Na režimu osvobozeném od daně v klasických offshore jurisdikcích. Na výše uvedené téma bylo vzato v úvahu dostatečné množství příkladů.

- O použití Dohody o zamezení dvojího zdanění (SID). Tento mezinárodní dokument je s Ruskem uzavřen s řadou zemí a pomáhá snižovat daňové odpočty v místě registrace zahraniční společnosti. Takže, pokud dividendy od společnosti s registrací v Ruské federaci obdrží ruský akcionář, pak daň je 15%, a pokud jsou platby provedeny na účet organizace na Kypru, pak odpočet bude pouze 5%. Naše země nemá SID s daňovými ráji, což dělá nesmyslné přímé transakce offshore a zvyšuje počet účastníků v mnoha systémech.

Existuje několik desítek funkčních možností pro zvýšení příjmů pomocí OK. Nejběžnější jsou následující schémata:

- Přenosové ceny. Používá se k optimalizaci fiskálních plateb při exportu nebo importu.

- Budova Vyžaduje hledání subdodavatele k provedení základní práce.

- Výroba. Lze jej použít pro výrobu širokého spektra výrobků (například formy pro pracovníky řetězců supermarketů).

- Platby. Optimalizuje výši plateb za užívání duševního vlastnictví.

- Registrace a otevírání nových podniků. Minimalizuje daňové odpočty při vyplácení dividend zakladateli organizace.

- Logistika a nákladní doprava. Snižuje daňové poplatky za mezinárodní přepravu.

Přenosové ceny

V tomto případě vystupuje offshore společnost jako zprostředkovatel mezi dodavatelem a kupujícím zboží. Konkrétní implementace tohoto systému závisí na specifikách transakce. Algoritmus pro export bude následující:

- Ruská společnost prodává zboží zahraniční společnosti, nikoli přímo, ale prostřednictvím OK. Cena zároveň stanovila minimum.

- Dále offshore společnost prodává zboží reálnému kupujícímu v reálné hodnotě.

- V důsledku toho je celá částka za transakci odeslána offshore, a ruská společnost nevytváří zisk, a proto z toho neplatí daň.

Při importu se algoritmus akcí mění na opačnou úroveň, ale je nutné snížit cla. V tomto případě je cena zboží uměle snížena na minimální výši daňových odpočtů - kupující může tuto částku zaplatit přímo prodávajícímu. Zbývající dovozce obdrží od OK. V důsledku toho bylo zboží dovezeno do země s velkými úsporami na dani (a v některých případech například při zaplacení jednorázové daně z imputovaných příjmů může kupující počítat s vrácením DPH).

Stavební schéma

Provádění tohoto systému, offshore organizace působí jako generální dodavatel. Všechny peníze na stavební práce jdou na její účet. Druhá firma je rezidentem (registrovaným v Rusku), působí jako subdodavatel. Uvádí čistou hodnotu zakoupených prací a materiálů. V důsledku toho je příjem této společnosti rezidenta zanedbatelný, což minimalizuje fiskální platby a většina zisku je soustředěna do pobřežních oblastí a není zdaněna.

Výroba

Tato možnost je obdobná jako v předchozích dvou, protože také využívá zprostředkovatele v prodeji. V tomto případě:

- Výrobce (například továrna na oděvy) dostává platby za materiál a služby od OK, což minimalizuje jeho daňové odpočty s nepatrnými zisky.

- Hotový výrobek je odeslán agentovi, který jej prodá konečnému kupujícímu a obdrží za něj svou provizi.

- Konečná částka, která není zdanitelná, je převedena OK.

Výplata

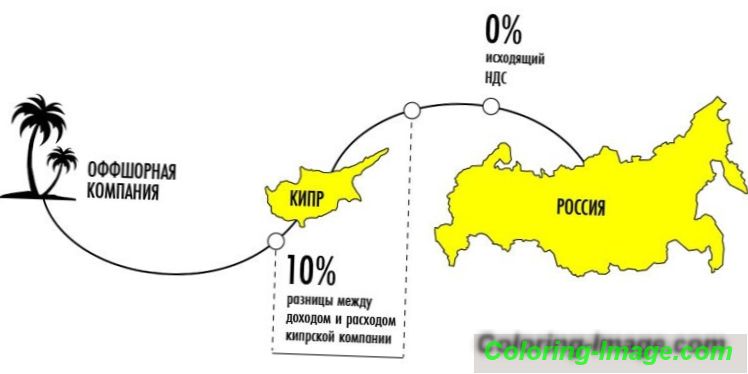

Tento režim zahrnuje registraci ochranné známky (nebo jiného duševního vlastnictví - autorská práva, patenty atd.) V jurisdikci na moři. Dále je právo na jeho užívání za stanovený poplatek (licenční poplatky) převedeno na ruskou společnost. Často se tak nestane přímo, ale s použitím meziproduktu prostřednictvím jiné společnosti s vhodnou státní příslušností (například na Kypru).

K minimalizaci fiskálních plateb je nezbytné využití přechodné (jiné organizace). Tento systém využívá dohodu uzavřenou mezi naší zemí a Kyprem, která pomáhá zamezit dvojímu zdanění. Fiskální sazba ruské protistrany je proto nulová. Pokud byla platba provedena přímo na moři, museli byste zaplatit státní pokladně 20% licenčních poplatků. Protistrana na Kypru dostává svou provizi, většina převodu (95-98%) je převedena na OC a ruská společnost sníží zdanitelný příjem.

Registrace a otevírání nových podniků

Tento režim využívá dohodu o zamezení dvojího zdanění, a proto není vhodný pro klasické offshore společnosti, ale může být realizován pro komerční struktury z nízkých daňových jurisdikcí. Například společnost z Kypru zakládá ruskou dceřinou společnost, která na ni převádí významnou část svého základního kapitálu. V tomto případě se na výplatu dividend ve prospěch mateřské organizace vztahuje zvláštní daň ve výši 5% (se standardní sazbou 15%), což činí celkový příjem vyšší.

Logistika a nákladní doprava

Toto je další schéma, které úspěšně používá SIDS. V tomto případě je předpokladem mezinárodní charakter přepravy zboží. Kyperská společnost poskytující službu platí v místě registrace sníženou daň ve srovnání se situací, kdy by platba byla provedena ruské organizaci. Další transakce na moři minimalizuje tuto částku.

Jak je regulována činnost na moři

Rozvinuté ekonomické země mají zájem o kontrolu nad finančními operacemi prováděnými QA. Hlavní důvody pro to již byly diskutovány výše:

- tyto firmy minimalizují výplatu daně v místě přímé činnosti;

- moderní schémata pro výběr peněz k offshore účtům jsou ideálně vhodná pro praní špinavých peněz (nicméně, v praxi, většina z OC nebyla si všiml v tomto);

- převod majetku do pobřežní zóny je činí nedostupnými pro kontrolu států třetích stran.

Mezinárodní regulace

V globálním měřítku je kontrola nad pobřežními zónami zaměřena na identifikaci zemí, které nedodržují daňové standardy pro výměnu informací, zjednodušují postup identifikace vlastníků QA a působí proti trestnému oběhu finančních prostředků. Tuto regulační činnost vykonávají dvě mezinárodní struktury:

- Finanční akční skupina pro praní peněz (FATF, FATF). Tato organizace vydává zvláštní pravidla pro účinné potírání legalizace výnosů z trestné činnosti a financování terorismu, tzv. „Doporučení 40 + 9“. Organizační a právní opatření vytvořená FATF jsou závazná pro členské státy OSN.

- Organizace pro hospodářskou spolupráci a rozvoj (OECD, OECD). Jednou z aktivit této struktury je sledování zemí a území s cílem poskytnout jim informace o daňových odpočtech a finančních transakcích společností, které jsou v nich registrovány. Porušovatelům mohou být uloženy hospodářské sankce.

Existuje zvláštní klasifikace OECD založená na kritériu uplatňování mezinárodních standardů účetnictví, zdanění a auditu podle jurisdikcí. Podle ní jsou všechny státy a území rozděleny do tří kategorií:

- Zavedené mezinárodní daňové standardy (tzv. Bílá listina). Mezi ně patří Spojené království, Čína (bez Hongkongu a Macaa), Rusko, Spojené státy, Německo, Francie, Jižní Korea a další země s rozvinutým ekonomickým potenciálem. Spolu s nimi tato kategorie zahrnuje Spojené arabské emiráty a Seychely, které rovněž podporují požadavky OECD na výměnu informací pro daňové účely.

- Zavázali se tyto standardy implementovat (šedý seznam). Jedná se o typické offshore společnosti (Aruba, Belize, Vanuatu, Cookovy ostrovy, Panama atd.) A některá světová / regionální finanční centra (Rakousko, Belgie, Švýcarsko atd.), Která neměla čas plně uplatnit nezbytné požadavky.

- Nezavedení globálních daňových standardů (černá listina). Patří mezi ně Kostarika, Labuan, Uruguay, Filipíny. Ekonomické sankce se uplatňují na tyto země / území a společnosti z těchto zemí získají zvýšený zájem ze strany daňových orgánů naší země. Ve stejné době, z těchto jurisdikcí, jen dva (Offshore) (Labuan a Kostarika), které nejsou populární u ruských podnikatelů, patří mezi offshore.

Legislativa Ruské federace a offshore

Ve většině zemí jsou finanční operace QA pod zvláštní kontrolou. К числу базовых нормативно-правовых актов, регулирующих деятельность оффшорных компаний в России, относятся:

- Федеральный закон от 13.07.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Здесь говорится, что денежные операции с банками и компаниями стран и территорий, не применяющих мировых налоговых стандартов, при величине транзакции свыше 600 000 рублей, подлежат обязательному контролю со стороны Комитета по финансовому мониторингу.

- Приказ Министерства финансов РФ от 13 ноября 2007 г. N 108 «Об утверждении перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения». Этот документ предусматривает специальную налоговую ставку для ряда финансовых операций оффшорных компаний, минимизирующих получаемую ими выгоду от использования зарубежной регистрации.

- Налоговый кодекс Российской Федерации. В него постоянно вносятся изменения, которые касаются увеличения контроля над деятельностью ОК со стороны фискальных органов и отмене ряда льгот для внутренних оффшорных зон.

Výhody a nevýhody

Бизнесмен, желающий регистрировать ОК, должен взвесить все плюсы и минусы этого действия. К числу преимуществ относятся:

- Льготное налогообложение. Зарегистрировавшись в оффшоре, компания освобождается от большинства фискальных отчислений, которые она платила бы в своей стране.

- Размещение активов за рубежом. Счета компании находятся вне юрисдикции российского законодательства, что исключает (или очень сильно усложняет) применение к ним ареста. Для этого требуется решение суда по месту нахождения оффшора и другие действия, контролировать/координировать которые из России непросто.

- Минимизация рисков при критических ситуациях. Помимо недоступности счетов компании, она очень устойчива к рейдерскому захвату, а для кредиторов такой фирмы получение долгов в случае неплатежей или банкротства будет очень сложным.

- Конфиденциальность информации о собственнике (конечном бенефициаре). Использование системы подставных лиц в подобных схемах позволяет тщательно скрывать истинного владельца компании. Как и в случае с арестом счетов, его выявление возможно только по решению суда по месту оффшора, при очень больших организационных и юридических сложностях этого процесса.

У оффшорных фирм можно выделить и недостатки. Patří mezi ně:

- Крайняя зависимость от номинального наемного директора. По сути, это лицо заинтересовано в собственной выгоде, а не в успехе предприятия, что во многом определяет алгоритм его действий (особенно, при критической ситуации).

- Большой интерес со стороны государственных структур. Регистрация оффшорной фирмы, свидетельствует о стремлении предпринимателя к уклонению от выплаты налогов по месту ведения бизнеса, что должно увеличить для него сложности со стороны фискальных служб (например, в виде создания разных ограничений).

- Недоверие потенциальных партнеров (при организации совместных проектов и др.). Причины настороженного отношения понятны, ведь владелец оффшорной компании выступает как человек, стремящийся получить выгоду в обход существующих общепринятых правил (попросту говоря – схитрить).

- Сложности с получением кредитов. Для банков из России такой заемщик не будет желанным – его счета находятся за границей, что осложняет урегулирование проблемы при возникновении критической ситуации. Для финансовых организаций оффшора такой клиент тоже не привлекателен – он ведет деятельность в другой стране, и легко может перевести туда все имеющиеся средства.