Při koupi bytu nebo pozemku, občan stěží předpokládá, že po chvíli transakce může být napadena a on ztratí akvizici. To je možné, pokud existují osoby, které mají také právo na tento majetek. Vhodným bezpečnostním opatřením by byla zvláštní pojistná smlouva.

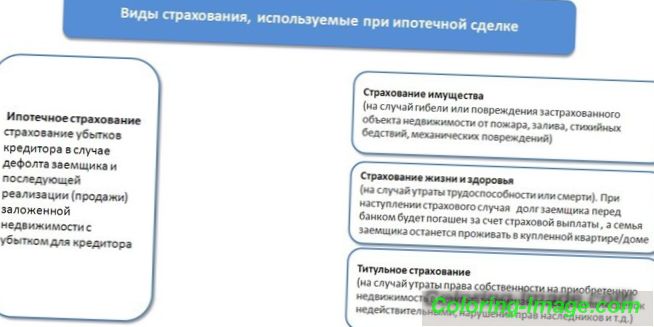

Co je pojištění titulů?

Jedná se o jednu z možností uzavření smlouvy s pojišťovnou při nákupu nemovitostí (zejména sekundárních). Pod názvem v tomto případě odkazuje na vlastnictví prostor, který jde na nového kupujícího.

Proč potřebujete

Pojištění nemovitosti chrání kupujícího v situaci, kdy je prodejní a kupní transakce soudem zrušena.

Taková politika je ochrana proti událostem, které již nastaly, ale novému vlastníkovi nejsou známy.Například při koupi bytu nebyly vzaty v úvahu třetí osoby, které mají také právo na daný životní prostor (nejznámějším příkladem je nezletilé dítě, které nedostalo nové bydliště).

Pojišťovací předměty

Pojistnou smlouvu můžete uzavřít na následující nemovitosti:

- Obývací pokoje. To může být byt, dům, chata, městský dům. Tato politika je relevantní pojištění při nákupu sekundárního bydlení, kdy nemovitost několikrát změnila majitele. Název nové budovy ve většině případů nevyžaduje ochranu, protože nabývá vlastníka poprvé. Výjimkou je, když je obytný prostor získán ve fázi výstavby (nebo vlastního kapitálu): byt může být prodán více osobám najednou.

- Nebytové budovy. Jedná se o garáže, hangáry, pavilony, komerční prostory, průmyslové objekty.

- Pozemky. Jejich vlastníkem mohou být fyzické nebo právnické osoby.

Kupující musí vzít v úvahu, že při koupi bytu nebo domu má více příležitostí stát se obětí podvodníků než v jiných případech nabývání nemovitostí. Důvodem je aktivní využití těchto podvodů nezletilých, nekompetentních osob atd., Což je mnohem obtížnější, pokud jde o nebytové prostory a pozemky.

Období platnosti hypotéky

Pojištění práva k nemovitostem je předpokladem pro získání hypotečního úvěru na sekundárním trhu (politika musí být zakoupena na náklady dlužníka). To je vysvětleno skutečností, že věřitel má zájem na minimalizaci rizika ztráty zajištění, pokud dojde k porušení práv třetích osob. Pro dobu splatnosti hypotečních úvěrů existují dvě možnosti:

- Tři roky. Obecně platí, že v souladu s požadavky právních předpisů (článek 196 občanského zákoníku Ruské federace) se jedná o promlčecí lhůtu, během které může být transakce zpochybněna. Uzavření pojistné smlouvy na toto období je nezbytné pro schválení hypotéky bankou.

- Deset let. Jedná se o promlčecí lhůtu pro zvláštní případy podle článku 200 občanského zákoníku Ruské federace. Tyto okolnosti zahrnují fyzickou nemožnost odvolání stěžovatele v období tří let, ale v tomto případě bude velmi obtížné vyhrát proces. Z tohoto důvodu mnoho bank omezuje dobu platnosti titulu na tři roky, přičemž ponechává další pojištění na prodej bytu podle uvážení dlužníka.

Jaká rizika kryje pojištění?

Uzavřením smlouvy o ochraně listinného titulu obdrží pojistník záruku vrácení:

- Jsou porušeny majetkové zájmy třetích osob oprávněných k tomuto majetku (nebo jeho podílu). Mohou to být nezletilí, dědicové atd.

- Transakce, ve které se prodávající stal vlastníkem bytu, je neplatná . Například, pokud obytný prostor prošel dědictvím, a ne všichni žadatelé o tento majetek byli vzati v úvahu.

- Prodávající falšoval dokumenty za účelem získání listiny o titulu.

- Registrace vlastnictví předchozího vlastníka byla provedena s chybami. To neumožní novému kupujícímu zařídit bydlení pro sebe.

- Prodávající byl v době transakce nezpůsobilý. Tato skutečnost musí být potvrzena zavedeným postupem (po předložení lékařské zprávy).

Bez ohledu na to, zda jsou uvedeny ve smlouvě nebo pouze implicitní, je pojištěnou událostí jakákoli skutečnost, že došlo k neplatnosti transakce nákupu a prodeje nemovitostí bez zavinění kupujícího bona fide.

Pojistná rizika

Charakterem pojištění titulů je, že chrání před ztrátou samotného obydlí, ale před ztrátou zákonného práva na nemovitosti. Nepojistná (nevratná) rizika pro tento případ zahrnují:

- zničení budovy v důsledku výbuchu, požáru, hurikánu, záplavy, zemětřesení nebo jiné přírodní katastrofy;

- náhodné nebo úmyslné škody jednotlivců (včetně samotného majitele) bytu, domu nebo jiného majetku.

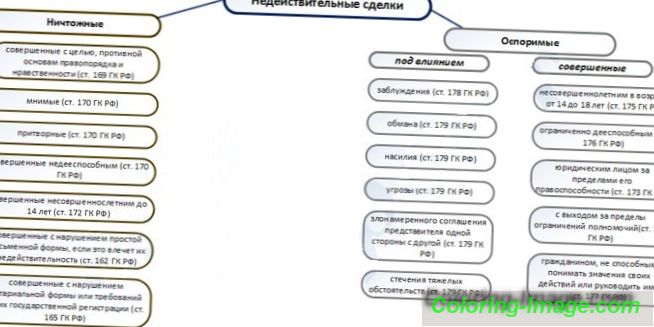

Důvody pro uznání prodejní transakce jsou neplatné

Nejběžnějším důvodem ztráty vlastnického listu je zrušení smlouvy, na jejímž základě byl majetek pořízen. Spory o transakci prostřednictvím soudu mohou nastat ve formě:

- Oděvní oblek. Zde se žalobce snaží dokázat, že tento majetek je nyní v nezákonném užívání a snaží se ho získat zpět. Například, vlastník pitného bytu nejprve odmítne jeho vlastnická práva, instruovat jej, aby prodával to jeho příbuznému, a pak změní jeho názor, rozhodovat, že on potřebuje ubytování.

- Tvrzení o nicotě (neplatnosti) transakce. Možné důvody pro zahájení soudního řízení jsou projednány v článcích 168-179 občanského zákoníku Ruské federace. Patří mezi ně situace imaginárních a předstíraných obchodních operací, které nejsou zaměřeny na prodej a jsou podvody. Samostatnou kategorii tvoří transakce prováděné nekompetentním občanem a transakce, v nichž jsou porušována práva nezletilých.

Velký počet způsobů, jak mohou podvodníci zavést bona fide kupujícího a zbavit ho majetku, zvyšuje význam pojištění titulů, bez ohledu na způsob nákupu domu (s hypotékou, hotovostí atd.).

Kolik stojí pojištění pojištěním

V závislosti na situaci bude hodnota zásad ochrany titulů odpovídat:

- S plnou cenou nemovitosti. To platí při koupi bytu od developera, kdy zaplacená částka odpovídá tržní hodnotě.

- S odhadovanou hodnotou bytu. Tuto možnost lze využít při pojištění nákupu nemovitostí na sekundárním trhu av jiných případech, kdy je částka zaplacená kupujícím nižší než průměrná tržní cena (například při koupi bytu prostřednictvím marketingové kampaně).

S tímto:

- Je-li pojištění vlastnictví bytu nabyté několik let (do 10), klient obdrží slevu.

- V některých případech, při koupi nemovitosti na sekundárním trhu, může pojistitel nastavit násobící faktory až do výše 0, 25%, pokud k transakci dojde za okolností zvýšeného rizika (například s velkým počtem předchozích vlastníků v historii bytu).

Specifikované schéma pro určení hodnoty pojistné smlouvy se vztahuje i na hypotéku, kterou musí dlužník nutně zohlednit. V této situaci je riziko ztráty majetku pojištěno, nikoli hypoteční úvěr. Například:

- Cena bytu na základě smlouvy o prodeji je 10 000 000 rublů.

- Banka vydává hypotéku s 20% zálohou na 10 let na 10, 19%. Celková výše půjček je 8 000 000 p., Částka přeplatku - 4 787 680 str.

- Pojištění nákladů na pořízení bytu (pojistné) po dobu 3 let s sazbou 0, 75% se rovná 8 000 000 x 0, 75% x 3 roky = 180 000 rublů.

Rosgosstrakh

Charakteristiky registrace smlouvy o ochraně vlastnických práv v této společnosti jsou:

- Tarify za náklady na pojištění - 0, 25-1% z částky pojištění.

- Termín - zpočátku ne více než 3 roky, další rozšíření je možné.

- Výše pojištění není vyšší než pojistná hodnota (tržní cena nemovitosti v době vydání pojistné smlouvy).

Pojištění Sberbank

Společnost zajišťuje proti ztrátě vlastnictví nabytého majetku pouze v rámci komplexního hypotečního pojištění. Podmínky, za kterých se uzavírá pojištění rizika ztráty vlastnictví, jsou následující:

- Tarify - 0, 2-0, 8%

- Termín - do 10 let.

- Pojistná částka není vyšší než tržní (odhadovaná) hodnota.

AlphaInsurance

Pojistitel svým klientům nabízí k ochraně vlastnických práv k nemovitostem tyto podmínky:

- Tarify - 0, 3-0, 8%.

- Termín - od 1 roku do 10 let, může být vydán okamžitě po maximální dobu.

- Výše pojištění - strop je tržní (odhadovaná) cena nemovitosti, ale ne více než náklady na pořízení.

Ingosstrach

Tato společnost má následující vlastnosti registrace pojistných smluv:

- Tarify - 0, 2-0, 35% bez násobících faktorů.

- Termín - základní provedení po dobu 1 až 5 let.

- Pojistná částka - nesmí být vyšší než tržní hodnota nemovitosti.

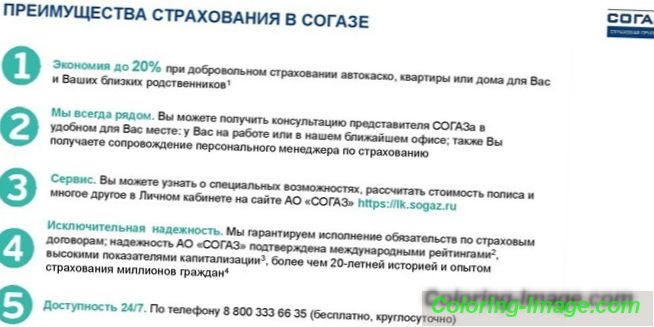

Sogaz

Pojištění titulů můžete získat od tohoto pojistitele za následujících podmínek:

- Tarify - 0, 3-1, 1% z pojistné hodnoty předmětu.

- Termín - zpočátku až 5 let, je zde možnost prodloužení.

- Pojistná částka - při stanovení pojistného (peněz, které klient uhradí pojistiteli) se pro výpočet použije aktuální cena nemovitosti. Pro nové budovy to jsou náklady na prodejní smlouvu, na sekundární bydlení - výsledek hodnocení v ZISZ.

Jak udělat politiku

Po přezkoumání seznamu pojišťoven a výběru vhodné varianty musí kupující podat žádost. Pro většinu pojišťoven existuje několik způsobů, jak toho dosáhnout:

- Poslat online přihlášku z oficiálních stránek pojišťovny. Zvláštní formulář obsahuje informace o žadateli a předmětu pojištění. Výhodou této metody je pohodlí - žádost o politiku ochrany titulního práva lze podat kdekoli, kde je přístup k internetu.

- Zavolejte na bezplatnou telefonní linku. Tato metoda je výhodná, protože nevyžaduje přístup k internetu a hledání formuláře, který by vyplňoval na webu - provozovatel zaznamená všechna data žadatele.

- Osobně kontaktujte kancelář pojišťovny. Ačkoliv taková návštěva bere dlužníkovi čas navíc, výhoda této metody spočívá v tom, že umožňuje investorovi seznámit se s podmínkami pro vydání pojistky a co nejpodrobněji zaplatit pojistné plnění.

Podrobné pokyny, jak vydat pojistku o titulu, zahrnují následující kroky:

- Použijte jeden z výše uvedených způsobů. Je třeba uvést příjmení, křestní jméno, prostřední jméno, region bydliště, e-mailovou adresu a číslo mobilního telefonu, stručně popsat objekt. Po zvážení přihlášky (tato lhůta je stanovena na 3 dny) se správce pojišťovny spojí se žadatelem a zajistí individuální schůzku.

- Příprava potřebných dokladů a jejich předání pojistiteli. Proces hodnocení trvá až 10 dní - právníci společnosti zkontrolují právní čistotu transakce a vyhodnotí možná rizika.

- Přijetí odpovědi na výsledek posouzení dokumentů pojistitelem (v závislosti na způsobu informování uvedeného v žádosti, jedná se o telefonní hovor nebo e-mailovou adresu). Je-li rozhodnutí kladné, je žadatel vyzván, aby se seznámil s podmínkami této pojišťovací služby.

- Podpis smlouvy. Po podpisu tohoto dokumentu začíná pojištění.

Seznam dokumentů

Dokumentační balíčky poskytované pojišťovně zahrnují doklady:

- Od kupujícího.

- Od prodávajícího.

- Vztahuje se přímo k nemovitosti. Obecná struktura tohoto balíčku je stejná pro případy získání primárního / sekundárního bytu nebo pozemku, který se liší podle typu referencí a jejich počtu v závislosti na konkrétní situaci.

Kupující poskytuje pojišťovně:

- Přihláška ve formě společnosti (můžete ji získat při návštěvě kanceláře pojistitele nebo ji stáhnout na oficiálních stránkách pojišťovny).

- Pas občana Ruské federace (prezentován osobně).

Balíček dokumentů od prodávajícího zahrnuje:

- Kopie všech pasových stránek.

- Katastrální pas nebo technický plán. V závislosti na situaci to zahrnuje vysvětlení, ověřenou kopii půdorysu nebo výpis z katastru nemovitostí.

- Manželské nebo registrované rozvodové osvědčení (pokud jsou tyto skutečnosti k dispozici).

- Notářsky ověřený souhlas manžela k dokončení této transakce (pokud je objekt společně vlastněn).

- Dokument o kapacitě prodávajícího (v závislosti na pojistiteli, to je nutné pouze pro důchodce nebo pro všechny kategorie občanů).

- Povolení orgánů dozoru k prodeji nemovitosti (pokud má prodávající nezletilé děti).

Dokumenty k nemovitosti zahrnují:

- Titulní dokumenty k nemovitosti. V závislosti na situaci to bude kupní smlouva nebo dohoda o účasti na výstavbě. Má-li prodávající právo na titul méně než před rokem, musí předložit dokumenty potvrzující právní povahu této transakce.

- Osvědčení o zápisu vlastnického práva k nemovitostem.

- Výpis z Jednotného státního rejstříku práv k nemovitostem.

- Výpis z domácí knihy nebo majitele karty.

- Kopie účtů (pro sekundární bydlení).

- Kopie technického pasu objektu.

- Zpráva o nezávislém posouzení objektu (pro sekundární bydlení a půdu).

Náhrada pojištění

Ztráta zákona o titulu je nouze, které musí být zabráněno všemi prostředky (i s přihlédnutím ke skutečnosti, že se jedná o náhradu škody). Správný sled akcí v tomto případě zahrnuje následující kroky:

- V případě hrozby pojistné události (např. Obdržení předvolání k soudnímu jednání) musí majitel bytu neprodleně informovat pojistitele. Doba trvání této akce je stanovena ve smlouvě a nepřesahuje 5 dnů. Pokud byla nemovitost zakoupena s hypotékou, měl by být věřitel informován.

- Příprava plné moci pro zástupce pojistitele účastnícího se procesu. Po přijetí rozhodnutí musí být klient zkontrolován, aby byla pojišťovně poskytnuta kopie tohoto zákona.

- Podání žádosti o odškodnění z důvodu pojistné události. Spolu s rozhodnutím soudu se jedná o druhý dokument potřebný pro jmenování plateb. Přezkoumání se uskuteční do 5 dnů, dalších 30 dnů je přiděleno pojistiteli k převodu odškodnění. V závislosti na situaci klient obdrží peníze, nebo budou převedeny na zůstatek věřitelské banky.