Většina Rusů si alespoň jednou v životě půjčila od banky. Můžete si vzít půjčku na koupi bytu nebo auta, bytu, nebo pro potřeby spotřebitelů. Dluh se zpravidla neprovádí okamžitě, ale je rozdělen na měsíční splátky, které jsou pravidelně vypláceny k určitému datu. Zpoždění v úvěru čelí mnoha důsledkům: narůstání pokut, zvýšení velikosti platby a dokonce i soudním sporům.

Co je to zpoždění úvěru

Úvěr po splatnosti je dluh vůči bance na základě úvěrové smlouvy, která není zaplacena včas. Od okamžiku vzniku dluhu má banka právo uložit dlužníkovi sankce - pokuty a penále, výše pokuty je stanovena ve smlouvě. Nejsou příliš vysoké, ale velikost dluhu se může výrazně zvýšit. Pokud je jednorázová platba zpožděna, může s ní finanční instituce zacházet loajálně. Zpoždění systému při provádění plateb povede klienta k tomu, aby se ocitl v pozici škodlivých neplatičů a zničí jeho úvěrovou historii.

Právní úprava

Výběr pohledávek po splatnosti je upraven občanským zákoníkem Ruské federace (odstavec 1, kapitola 4). Zpoždění může být ohroženo skutečností, že banka bude požadovat, aby peněžní dluh byl zaplacen předem s úrokem (článek 2, čl. 811 občanského zákoníku Ruské federace), pokud byly porušeny podmínky splácení úvěru. Právní úprava nestanoví, zda se jedná o jednorázové nebo systematické porušení platebních podmínek.

Pokud je dluh velký, finanční instituce udělí výsadu shromažďovat dluhy sběratelům, jejichž činnost není v právních předpisech zcela upřesněna. Jejich činnost je založena na správním a trestním zákoníku Ruské federace, zákonech 152-FZ ze dne 27. června 2006 „O osobních údajích“, 218-FZ ze dne 30. prosince 2004 „O úvěrové historii“, 127 ФЗ ze dne 26. října 2002 „O úpadku“, 149-ФЗ „O informacích, informačních technologiích a ochraně informací“.

Sankce a sankce

Sankce za nezaplacení úvěru včas jsou sankce, které bude banka požadovat od dlužníka povinně. Regulační zdůvodnění pokut a pokut (sankce) - Čl. 330 s. 1 Občanského zákoníku a jejich jednání je upřesněno v Čl. 395 občanského zákoníku. Na nezaplacenou částku nelze účtovat pokutu. Výše trestu závisí na době nezaplacení. Za každý den prodlení je úrok účtován od 0, 05 do 2% dluhu. Pokutu lze uložit současně s pokutou, která významně zvyšuje výši úhrady jistiny.

Sankce je jednorázová sankce, která se uplatní při každém zpoždění. Existují 4 druhy pokut:

- procento částky dluhu, která se časově rozlišuje za každý den prodlení platby;

- pevnou pokutu, například - 300 rublů za každé zpoždění;

- postupné s určitým krokem (300, 500, 700 rublů za každé zpoždění platby);

- sankce jsou časově rozlišovány jako procento nesplaceného dluhu;

Pohledávky po splatnosti - bankovní sankce

Finanční instituce jsou velmi těžké reagovat na zpožděné platby na úvěr a snažit se o co nejvyšší možné sankce:

- Sberbank přiznává pokutu ve výši 0, 5% částky dluhu za každý den nezaplacení;

- Promsvyazbank - úroková sazba ve výši 0, 06% denně z částky nesplaceného dluhu;

- Alfa Bank: pro spotřebitelské úvěry - pokuta až 2% denně, s úvěrovými závazky zajištěnými nemovitostmi - 1%;

- UniCreditBank - 0, 5% z celkového dluhu;

- VTB 24 - 0, 6% každý den nezaplacení úvěru;

- HomeCredit - pokuta je účtována 10. den zpoždění a činí 1% za den.

Co dělat, pokud je úvěr po splatnosti

Pokud pochopíte, že z určitých důvodů, například z důvodu nemoci, nemůžete úvěr včas splácet, první věc, kterou musíte udělat, je kontaktovat banku. Finanční instituce mají zájem o splacení dluhu a mohou kompromitovat, pokud dlužník předloží dostatečné důvody pro to, že úvěr není schopen zaplatit. Banka může odložit termín platby, snížit částku platby nebo osvobodit od naběhlých pokut. To platí i pro hypoteční úvěry.

3-5 dní

Pokud dojde ke zpožděním, je lepší kontaktovat zaměstnance banky a požádat o platební lhůty. Pokud je úvěr zpožděn o několik dní, nemusí to mít vliv na úvěrovou historii. Pokud se to stane po celou dobu, banka nabízí zaplatit pokutu nebo pevnou pokutu. Kromě toho existuje poznámka, že dlužník je nespolehlivý, negativně ovlivní jeho pověst ve finanční instituci.

Po splatnosti úvěr za měsíc

Pokud dojde ke zpoždění o měsíc nebo více, banky aktivně pracují s neplatiči - snaží se kontaktovat a připomenout nezaplacení. Vyhněte se jim, bude to dále zhoršovat situaci. Pokud víte, kdy okolnosti umožní uzavření dluhu, je lepší o tom informovat zaměstnance banky. Je možné, že nebudou účtovány pokuty nebo pokuty s menšími prodlevami (až jeden měsíc).

Zpoždění v bance na více než 3 měsíce

V případě zpoždění splácení úvěru na dobu delší než tři měsíce je případ dlužníka převeden na bezpečnostní oddělení, které jedná přísněji. Musíme začít komunikovat s bankou, projev iniciativy bude mít pozitivní dopad na vaši spolupráci. Dokumenty jsou shromažďovány potvrzující neschopnost splácet dluh.

Žádost se předkládá úvěrovému oddělení s žádostí o vyhnutí se pokutám, refinancování a prodloužení dluhu nebo dohodnutí termínů splácení dluhu. Zaměstnanci mohou projevovat loajalitu, zejména těm, kteří své povinnosti dříve neporušili.

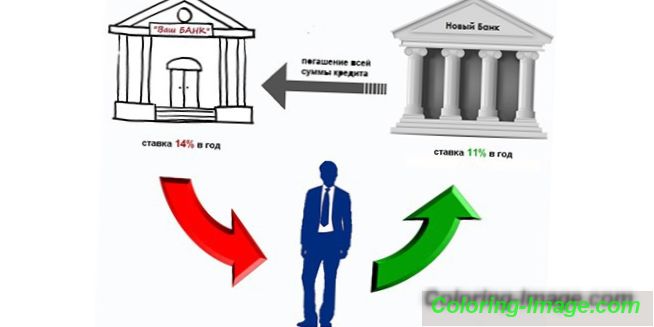

Refinancování úvěrů - klady a zápory

Refinancování dluhu je poskytnutí hotovostního úvěru za zvýhodněných podmínek ke splacení jistiny, u které došlo k velkému zpoždění úvěru, pokud k tomu existují dobré důvody. Banka může udělovat ústupky, protože konkurz dlužníka pro něj není výnosný, je vhodné dluh splatit i v dlouhodobém horizontu. Dlužník má dobré šance, pokud nemá po splatnosti půjčky.

Výhodou je technické snížení úroků, které vede k poklesu pravidelných plateb a možnosti výběru úvěrové instituce s nejvýhodnějšími sazbami refinancování. Existují však i nevýhody:

- potřeba znovu sestavit balíček dokumentů;

- pravděpodobné poskytnutí dodatečných finančních záruk bance;

- Tento postup je podmíněn půjčkami, které nebyly přijaty před více než 12 měsíci.

Restrukturalizace úvěrů po splatnosti

Proces restrukturalizace dluhu se provádí pouze v bance, kde byl úvěr zpracován. Pokud má dlužník dobré důvody, finanční instituce může jako možnost poskytnout úvěrovou pomoc s velkým zpožděním:

- prodloužení smlouvy, což vede ke snížení měsíčních plateb;

- změny měnové měny;

- úvěrové dovolené - osvobození od úroků nebo přerušení splátkového kalendáře;

- zrušení sankcí;

- snížení úrokové sazby.

Co dělat, pokud banka nedělá ústupky

Pokud jednání s manažerem úvěru nedávají výsledek a banka požaduje vrácení celé částky předem, měli byste kontaktovat vedení banky písemně. K žádosti musí být přiloženy písemné důkazy o problémech, které brání zaplacení dluhu (např. Lékařské potvrzení). Banka může žádost o odložení plateb přehodnotit. V opačném případě bude banka a dlužník čelit soudu.

Jít k soudu

Banka je oprávněna obrátit se na soud s požadavkem na vymáhání dluhu od dlužníka celé částky podle úvěrové smlouvy předem, pokud je úvěr po lhůtě splatnosti delší než tři měsíce. To se stane, když všechny ostatní způsoby, jak dosáhnout dohody, byly vyčerpány, a dokonce ani akce sběratelů nedokázaly přinést výsledky.

Při řádném plnění smlouvy o půjčce soud přiznává dlužníkovi, aby dluh zaplatil násilně a postoupil věc soudním vykonavatelům. Pokud byla smlouva shledána porušením ze strany banky, může soud trvat na předčasném ukončení smlouvy.

Úpadek

Podle „Zákona o úpadku fyzických osob“ č. 127-FZ ze dne 29.6.2015 bylo zjednodušeno řízení o úpadku fyzické osoby a minimální výše dluhů byla 700 000 rublů. To není příliš výhodné pro úvěrové instituce, ale pro ty, kteří již nemohou splácet dluh do banky, aby podali žádost o konkurz - významná úvěrová pomoc s velkým zpožděním. Doba konkurzního řízení trvá šest měsíců a více a banka bude proti rozhodnutí vyhlásit dlužníka v konkurzu.

Splácení úvěru po splatnosti

Když je dluh po lhůtě splatnosti, stojí za to se pokusit vyjednat oddlužení s bankou. Pokud nebyl nalezen konsenzus, banka se obrátí na soud, aby tento dluh vymáhal před termínem. Má-li dlužník příležitost, může dluh splatit předem, na který je třeba zaslat příslušnou žádost do banky a na bankovní účet uvést částku potřebnou k uzavření úvěru.

V opačném případě proběhne soudní řízení, dlužník bude povinen vrátit peníze bance pod nátlakem. Při soudním řízení může být výše dluhu snížena, pokud dlužník prokáže nesoulad. Nesplacený dluh je převeden na soudní vykonavatele, kteří jednají podle následujících kroků:

- zaslat do práce dlužníka vyhlášku o výběru poloviny platu z důvodu dluhu;

- zatčení dlužníka;

- odebrat majetek, který mu náleží (při převzetí hypotéky).