Bankovní vklady jsou jednou z nejčastějších bankovních služeb. Přilákání prostředků obyvatelstva a podniků, bankovní instituce přerozdělují finanční prostředky na poskytování úvěrů všem oblastem národního hospodářství, spotřebitelským a hypotečním úvěrům. Na rozdíl od smlouvy o bankovním vkladu je vkladový certifikát vydáván ve formě cenného papíru, který potvrzuje, že zákazník učinil určitou částku na dobu určitou v pevně stanovené výši. Tento dokument je přijímán pro rychlé splacení ve všech pobočkách bank po celé zemi.

Co je vkladový certifikát

Cenný papír vydaný bankou s povinností zaplatit vklad a úroky uvedené v této smlouvě při jeho odkupu se nazývá vkladový certifikát (DS) nebo depozitář (DR). Jejich ochrana je poskytována na základě zákona o oběhu a úschově cenných papírů. KP uvede dobu, po kterou se banka zavazuje, že ji odkoupí za vrácení vkladu a příjmy za celé období podle stanovené úrokové sazby. Vkladový certifikát vydává bankovní úvěrová instituce na základě žádosti a splácení je možné v kterékoli z jeho poboček po celé zemi.

Kdo je vlastníkem

Při uzavírání smlouvy o bankovním depozitu není pochyb o tom, kdo ji vlastní. Je napsán ve smlouvě na papíře. Při vytváření DS záleží na tom, kdo ho vlastní, záleží na typu zvoleném při jeho vytváření. Hlavními typy jejich specifického vlastnictví jsou registrované cenné papíry a certifikát na doručitele. Tyto cenné papíry jsou nástroji peněžního trhu, ale nejsou oprávněny nahradit peněžní vyrovnání.

Peníze certifikát na doručitele

Držitel DR je vydán úvěrovou institucí, neuvádí údaje vlastníka. Tento dokument bude přijat od jakékoli osoby, banka je povinna uhradit příjemci všechny stanovené peněžní částky. DC na doručitele převedena na osobu bez písemného potvrzení, vykoupena při dodání do banky. Jeho nevýhodou není účast v programu pojištění vkladů a vkladů fyzických osob. V případě úpadku bankovní instituce nebude majiteli tohoto dokumentu poskytnuta náhrada.

Vlastnosti registrovaných cenných papírů

Jmenovitý certifikát je cenný papír, který vydává komerční banka konkrétní osobě a uvádí jeho osobní údaje. Vlastnictví je možné převést vlastnickým převodovým listem s uvedením osobních údajů nového vlastníka. Banka bude zároveň povinna plnit své závazky na nominálním DS vůči novému vlastníkovi. Tento DR vypadá jako směnka - povinnost banky tuto částku zaplatit na doručitele.

Platební záruka

Hlavní výhodou účtenky je garantovaná povinnost komerční banky zaplatit majiteli částku vkladu a úrok po předložení tohoto cenného papíru k odkupu. Různé podmínky bankovních institucí vydávajících DS poskytují možnost jejich splacení v předstihu nebo na konci konkrétních období, nebo ve jasně definovaném čase.

Zdanění

Legislativa Ruska velikost daně z příjmů fyzických osob je 35%. Ve vztahu k příjmům z DS se tato sazba uplatňuje na část úroků, která převyšuje refinanční sazbu Ruské centrální banky, která je k červenci 2022-2023 9%. Daňovým agentem pro tuto daň je banka. Pokud je úroková sazba 10%, pak ve výši 35% 1% příjmů bude zdaněno v době odkupu CP.

Zvýšená ziskovost

Některé instituce banky nabízejí vkladový certifikát s pohyblivou sazbou. Při uzavírání smlouvy o vkladech a v případech, kdy je papír prodloužen po uplynutí lhůty stanovené ve smlouvě, například každých šest měsíců, se použije vzestupná sazba. Smlouva stanoví kapitalizaci úroků při obnově.

Úroková kapitalizace

Rozdíl mezi vkladem a vkladem je fixací sazby po celou dobu platnosti cenného papíru, a proto je kapitalizace zisku získaného při jeho použití možná pouze tehdy, je-li vydán nový dokument za částku, která zahrnuje výnosy klienta z předchozí operace. Existují programy finančních institucí, které zajišťují automatickou obnovu PD za stejné období s kapitalizací úroků za předchozí období.

Jak vypadá vkladový certifikát?

Pokud nedostanete ani nekupujete DS v bance, stojí za to vědět, jak to vypadá, jaké povinné nápisy by měly obsahovat. DS vydává banka na formuláři s několika stupni ochrany. Certifikát potvrzuje povinnosti finanční instituce vůči investorovi a text formuláře obsahuje:

- jméno;

- jeho číslo, série;

- datum příspěvku;

- výše vkladu (v číslech a slovech);

- částka nároku;

- úroková sazba za použití vkladu;

- výše splatných úroků;

- úroková sazba pro včasné předložení k úhradě;

Požadované údaje

Na formuláři musí být kromě výše uvedených údajů přítomny náležitosti, bez kterých je certifikát neplatný:

- adresu oddělení, kde byla vydána, údaje o bance;

- za nominální: jméno, sídlo vkladatele - právnická osoba, celé jméno, údaje o pasu vkladatele - fyzická osoba;

- Formulář certifikátu je podepsán dvěma zaměstnanci pověřenými bankou;

- bankovní pečeť.

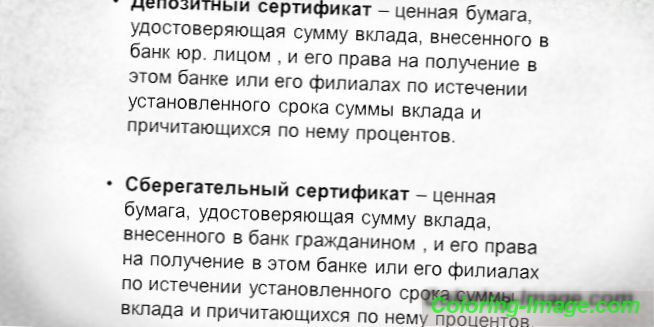

Co jsou vkladové a spořitelní certifikáty

DS je finanční nástroj potvrzující povinnost vydávající banky zaplatit příjemci po uplynutí stanovené lhůty nebo na žádost držitele certifikátu stanovenou částku s úrokovými výnosy. Existuje několik typů DS, které se používají pro různé účely:

- Poptávka - slouží jako záruka platby.

- Urgentní - nejběžnější typ, ve kterém se platba jistiny a úroků provádí na konci jeho akce.

- S pohyblivou sazbou - sazba je vázána na 90denní spory, změny po této době. Tento typ zahrnuje indexované DS s úrokovou sazbou, která je vázána na hodnotu finančních indexů.

- DS bez sankce - potvrzuje výši dluhu, poskytne majiteli kdykoliv vyměnit za peníze bez sankce.

- S vyšší sazbou - vydávanou finančními institucemi po dlouhou dobu, dochází ke zvýšení s každým prodloužením.

- Zprostředkování - obchoduje se na sekundárním trhu cenných papírů.

Odvolání bankovního DS je dáno normami Občanského zákoníku Ruské federace, který jim klade tyto požadavky:

- mohou být registrovány nebo doručeny;

- mohou být vyráběny sériově nebo jednotlivě;

- vydaných v měně Ruské federace;

- nákup cenných papírů je povolen rezidentům nebo nerezidentům;

- jednostranná změna úrokové sazby ze strany úvěrové instituce není povolena;

- postoupení práva uplatnit nárok může být provedeno před uplynutím doby jeho platnosti pro oběh.

Pojmenováno

Pro ochranu vkladů a omezení seznamu osob, které mají právo na výběr peněz z CP, se používají personalizované certifikáty. Při vydávání registrovaného DS se uvádějí osobní údaje jejich vlastníka - příjmení, jméno, patronymické, pasové údaje. Převedení na jinou osobu se uskuteční se zavedením záznamu o převodu na zadní straně formuláře s údaji o novém vlastníkovi. Vlastnické právo se převádí na podmínky postoupení registrovaného DS Při jeho vypuštění vyplní úvěrová instituce údaje o páteři s uvedením údajů DS, kterým / kdy byla vydána, s podpisem příjemce.

Naléhavé

Analogicky s termínovanými vklady se DS vydávají na určité období. Pouze pokud je dodržen termín vkladu uvedený v cenném papíru, je splněna podmínka akruálního úroku. Při předčasném splacení DS obdrží vlastník podmíněný příjem ve výši 0, 01% z nominálního certifikátu (certifikátu). Podle podmínek některých finančních institucí vede předčasné splacení CP k zaplacení pokuty nebo zpoždění v placení úroků po dobu několika měsíců.

Rozdíly vkladu a spořitelních certifikátech

Potvrzení o úschově u banky o určité částce vkladatele je úsporný nebo vkladový certifikát. Rozdíl mezi nimi spočívá pouze v tom, že vklad je určen pro právnické osoby, a úspory (sleva) - sloužit jednotlivcům. Podmínky emise, náklady, účetnictví, pravidla, za která jsou účtovány, úroky zaplaceny, pokuty, podmínky jejich zacházení se neliší od sebe. Měna vkladů, na rozdíl od dluhopisů, je pouze ruský rubl.

Podmínky vydání a odkupu

Mezi hlavní podmínky pro léčbu DS patří:

- právnické osoby, jednotlivci, jednotliví podnikatelé mají právo na jejich získání;

- průměrná minimální částka DS je 10 tisíc rublů, maximální limit není stanoven;

- maximální doba jejich propuštění je 3 roky;

- vydání je prováděno na základě Smlouvy o bankovním vkladu;

- převedení nominálních pravidel na postoupení - postoupení požadavku dluhu;

- je-li dosaženo data uložení, je nutné ji předložit finanční instituci s výpisem majitele;

- v případě ztráty DS má majitel právo kontaktovat banku na duplikát.

Operace s vkladovými certifikáty

Vzhledem k rozmanitosti možných způsobů použití DS je hlavní funkcí jejich akumulace. Podle právních předpisů nemohou být certifikáty používány jako měna vypořádání nebo jako platební prostředek při nákupu zboží nebo služeb. DS vydaná spolehlivými bankami je přijímána jako zástavní právo na jakékoli úvěrové operace. Tyto cenné papíry, jak registrované, tak na doručitele, mohou být převedeny na základě vůle, aby mohly sloužit jako dar.

Jaká je doba oběhu

Platby z vkladů jsou zpravidla naléhavé. Maximální doba splatnosti spořicích účtů je 3 roky a doba vkladu je jeden rok ode dne vydání až do doby, kdy majitel obdrží nárok na vklad nebo vklad na tomto dokumentu. Finanční instituce, které vydávají vkladový certifikát, učiní peněžní závazek zaplatit vlastníkům peněz za určité období. Dodržování těchto termínů u vkladatelů zajistí, že banka bude schopna plnit všechny přijaté finanční závazky.

Prodej a nákup

Veškeré žaloby na prodej a nákup vkladových listů jsou vyhotoveny ve volném tvaru. Registrovat prodej není nutné. Pro osobní potřebu je nutné provést zápis o převodu s uvedením osobních údajů nového majitele. Jejich prodej mezi právnickými osobami se provádí bezhotovostními platbami. Při převodu, prodeji, provedení převodu, výši vkladu se úroková sazba uvedená finanční institucí, které jsou vystaveny vkladové certifikáty, nemění a jsou v plné výši vrácena novému příjemci.

Osvědčení o uložení Sberbank Ruska

PJSC "Sberbank Ruska" od 01.02.2016 rok nepřitahuje fondy obyvatelstva pod nominální CP. Banka přijímá některý z jejich typů jako zajištění pro různé úvěrové programy, spotřebitelské a automobilové půjčky. Vkladové certifikáty jsou prodávány a odkoupeny jakoukoli pobočkou nebo pobočkou Sberbank bez ohledu na místo nákupu. Při objednávce v bance je platba provedena na pokladně a manažer vydá DS klientovi, přičemž certifikát ponechá zpět. Sberbank nabízí účtenky na doručitele za následujících podmínek:

|

Doba trvání DS, dny |

Výše vkladů v rublech / úrocích% ročně |

||||

|

10 000-50 000 |

50 000-1 000 000 |

1 000 000–8 000 000 |

8 000 000 - 100 000 000 |

více než 100 000 000 |

|

|

91-180 |

0, 01 |

6, 00 |

6, 80 |

7, 45 |

7, 85 |

|

181-365 |

0, 01 |

6.35 |

7.15 |

7, 80 |

8.20 |

|

366-730 |

0, 01 |

6.35 |

7.15 |

7, 80 |

8.20 |

|

731-1094 |

0, 01 |

6.35 |

7.15 |

7, 80 |

8.20 |

|

1095 |

0, 01 |

6.35 |

7.15 |

7, 80 |

8.20 |

Certifikát VTB 24

Certifikát VTB 24 Savings je nabízen v nominální podobě a na doručitele. Investor v ní upřesnil zájem pouze na konci doby platnosti cenného papíru. Úroková sazba závisí na výši vkladu a splatnosti a pohybuje se od 0, 01 do 11, 5% pa. Minimální částka je 10 tisíc rublů a maximum je prakticky neomezené. Minimální doba pro umístění prostředků je 1 měsíc.

Vklad do Uralské banky pro obnovu a rozvoj

Charakteristickým rysem vkladových vkladů, které nabízí Ural Bank pro obnovu a rozvoj, je jejich vysoká ziskovost ve srovnání s ostatními bankami. Vydávají se pouze na cestovní pas, mají vysoký stupeň ochrany formy před padělky. V případě předčasného splacení se pro výpočet úrokových plateb použije sazba 0, 1% pa. Roční úrokové sazby závisí na výši a termínu umístění:

|

Termín umístění |

od 10 000 rublů |

od 100.000 rublů |

od 1 000 000 rublů |

|

180 dnů |

6, 75% |

8% |

8, 5% |

|

367 dní |

7% |

8, 25% |

8, 75% |

Výhody a nevýhody

Nevýhodou je skutečnost, že se papír na doručitele nepodílí na systému pojištění vkladů obyvatelstva. To znamená, že pokud je banka prohlášena za neschopnou plnit své finanční závazky, vkladatel nedostane od státu náhradu. Atraktivita vkladových nebo úsporných příjmů je dána možnostmi jejich uvolnění a využití:

- Jedná se o speciální typ vkladu, který kombinuje výhody vkladu a jistoty;

- pevnou úrokovou sazbu nemůže banka jednostranně změnit;

- úrok se platí současně se splácením;

- akce nákupu, prodeje, darování, vůle, zástavy jsou pro ně možné.