V roce 2022-2023 finanční instituce třikrát snížila úrokové sazby z úvěrů na bydlení, poslední změna byla na začátku srpna běžného roku. Nejvýhodnější podmínky hypotečních úvěrů jsou nyní poskytovány ve Sberbank, na svých internetových stránkách nabízí banka online kalkulaci plných nákladů na úvěr na nákup hypotéky.

Podmínky hypotečních úvěrů v Sberbank

Účelem hypotečních úvěrů je nákup nemovitostí za vypůjčené prostředky. Tento druh půjčky zahrnuje podpis:

- Úvěrová smlouva o vydání vypůjčených prostředků.

- Hypoteční smlouva. Je stanoveno, že banka obdrží záruku na splacení vydaného úvěru, proto se nabývaný majetek stává předmětem zástavy. Podle této smlouvy je vlastníkem nemovitosti dlužník. Při registraci hypotečního úvěru notářem je majetek předmětem zátěže, zůstává v bance zastaven, dokud není celá částka úvěru splacena.

Cílem bankovní politiky v oblasti úvěrů na bydlení občanům je poskytnout jednotlivcům dostupné vypůjčené prostředky a zjednodušit tak papírování. Dlužníci z jiných finančních institucí mohou požádat o hypotéku se Sberbank za výhodnějších podmínek - refinancovat (refinancování) stávajících rublů a úvěrů na bydlení v cizí měně.

Hypoteční funkce v roce 2022-2023

Srpnové změny podmínek pro hypotéku v Sberbank poskytly dlužníkům další výhody:

- Úroková sazba klesla na minimální úroveň před krizí.

- Minimální částka zálohy se snížila. Nyní začíná 15%.

Důležitými pozitivními rysy bankovních produktů v běžném roce jsou následující podmínky pro získání hypotéky ve Sberbank:

- Pro zvýšení šancí na získání úvěru na bydlení mohou dlužníci přilákat až tři spoludlužníky, jejichž příjem je zohledněn při výpočtu výše úvěru.

- Existuje celá řada výhodných možností splácení úvěru. Při poskytnutí úvěru je klientovi vydána kreditní karta a s jeho souhlasem může banka inkasovat peněžní prostředky z kartového účtu.

- Existuje možnost úplného nebo částečného předčasného splacení úvěru bez zaplacení pokut.

- Hypoteční úvěr je vydáván sociálně zranitelným kategoriím obyvatelstva (státní zaměstnanci, mladé rodiny, opraváři) v rámci preferenčních programů. Část nákladů na tyto typy výpůjček je kompenzována státem.

Mezi výhody hypoteční finanční instituce v roce 2022-2023 patří:

- žádná provize za půjčku;

- možnost využití mateřského kapitálu ke splacení úvěru;

- Můžete získat slevu na úrokovou sazbu pro online registraci majetkových práv;

- úrokové dávky jsou poskytovány mzdovým klientům (příjemcům na bankovní kartě).

Účast ve státním programu "Mladá rodina"

Očekávat, že koupi bydlení v rámci programu Mladá rodina může jednotlivci, za předpokladu, že jeden z manželů je mladší než 35 let. Pro takové dlužníky je poskytnutí úvěru na nákup nemovitostí možné při roční platové sazbě 9% při poskytnutí platového listu nebo 10% při absenci potvrzení úředního příjmu.

Preferenční hypotéka pro státní zaměstnance

Banka má speciální program, který poskytuje půjčky zaměstnancům veřejného sektoru - mladým vědcům a učitelům. Státní podpora je jim poskytována financováním části nákladů na bydlení. Dlužník je vydán státní certifikát bydlení a poté, co banka otevře účet v jeho jménu, když je vydána sociální hypotéky, prostředky jsou převedeny z federálního rozpočtu.

Podmínky pro vydání hypotéky v Sberbank

Žádost o hypoteční úvěr lze podat u pobočky Sberbank. Aplikace online bude pro klienta výhodná. Rozhodnutí banky o vydání úvěrových fondů se provádí na 2-5 dnů. Poté, co jsou zaměstnanci úvěrové instituce spokojeni s platební schopností klienta a schválí hypotéku, obdrží dlužník na mobilním telefonu zprávu.

Věk dlužníka

Hypoteční úvěr můžete získat občanům Ruské federace, kteří mají trvalý pobyt v místě bydliště. Dlužník musí být starší 21 let. Důchodci mohou získat úvěr na bydlení. Splatnost úvěru pro ně může být snížena, protože v den ukončení hypoteční smlouvy by věk dlužníka neměl překročit 75 let. Věková hranice dlužníka je snížena na 65 let bez potvrzení úředního příjmu.

Seniority

Při poskytování úvěru na nákup rezidenčních nemovitostí musí mít dlužník na stávajícím pracovišti nejméně šest měsíců praxe. Během posledních pěti let musí být jeho celková zkušenost nejméně 1 rok. Požadavky na všeobecnou praxi se nevztahují na mzdové klienty - pracující občany a důchodce, kteří dostávají platby na bankovní účet.

Trvalý stabilní příjem

Sberbank vydává hypoteční úvěr za příznivé úrokové sazby a chce získat záruky návratnosti vypůjčených prostředků, a proto klade vysoké nároky na solventnost klienta. Dlužník v době podpisu úvěrové smlouvy by měl mít stálý příjem a vypočtená výše měsíčních plateb by neměla překročit 50% jeho platu.

Dobrá úvěrová historie

Důkazem spolehlivosti a platební schopnosti klienta je jeho bezchybná úvěrová historie. Pro schválení žádosti o úvěr jsou zkontrolovány všechny předchozí klientské výpůjčky. Pokud služba zjistí, že dlužník porušil platební rozpis nebo případy neúplné platby další splátky, může být úvěr na bydlení odmítnut.

Jaké dokumenty jsou potřebné k získání hypotéky

Pro posouzení žádosti o úvěr na bydlení je nutné spolu s dotazníkem poskytnout bance balíček dokumentů:

- cestovní pas;

- potvrzení o výnosu dlužníka;

- dokumenty o majetku, pro který bude zástavní právo zpracováno.

Při absenci potvrzení o oficiálním příjmu můžete odeslat jeden z dokladů:

- řidičský průkaz;

- vojenské ID;

- mezinárodní cestovní pas;

- pojistné číslo individuálního osobního účtu.

Při získávání hypotečního úvěru je třeba, aby byl spoluzakladatel povinen předložit svůj pas a výkaz příjmů. Při žádosti o úvěr v rámci programu Mladá rodina je vydáno dodatečné potvrzení o manželství a narození dítěte. Po schválení žádosti jsou doklady o zaplacené nemovitosti předány bance a je provedena záloha.

Elektronická registrace transakce

Klienti úvěrové instituce se mohou zaregistrovat k nákupu a prodeji online bez návštěvy Rosreestr. Dlužník musí předat dokumenty o nemovitostech vedoucímu banky a zaplatit státní clo ve výši 1400 rublů. Tímto způsobem se můžete zaregistrovat:

- majetková smlouva ve výstavbě bytů, spolu s developerem;

- Vlastnictví bytů uvedených do provozu nebo byt na sekundárním trhu, registrovaný po roce 1998.

Náklady na registrační služby je v rámci 5550-10250 rublů, záleží na regionu bydliště klienta a typu bydlení. Po ukončení řízení je výpis z Jednotného státního rejstříku nemovitostí přijat e-mailem nového vlastníka nemovitosti. Hypoteční podmínky v Sberbank umožňují těm, kdo registrují online majetková práva, snížit základní úrokovou sazbu o 0, 1%.

Podmínky hypotečního úvěru v Sberbank

Činnost finanční instituce je zaměřena na rozvoj hypotečních programů pro konkrétního klienta - jeho požadavky a příležitosti. Dlužníci si mohou prohlédnout nabídky úvěrů na bydlení na internetových stránkách banky. Pro výběr optimální možnosti půjčky je k dispozici kalkulačka úvěrů Sberbank. S ním můžete vypočítat maximální velikost úvěru s dostupnými příjmy, získat přibližný harmonogram splácení úvěru.

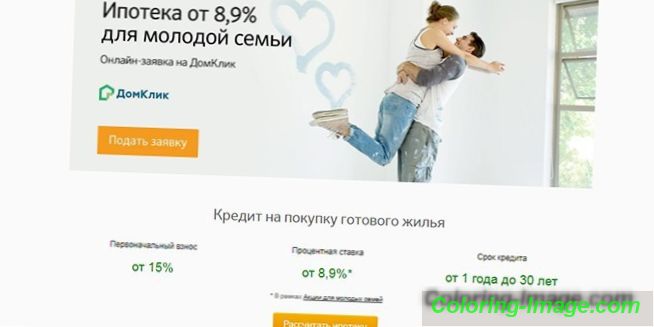

Nová budova

Pro tento typ půjček si můžete půjčit prostředky na nákup hotového bydlení v nové budově nebo koupit nemovitost ve fázi výstavby. Klienti si mohou vyzvednout bydlení v sekci House Click, kde vývojáři nabízejí byty ve 127 rezidenčních komplexech. Hypoteční podmínky v Sberbank pro koupi bytu v nové budově jsou následující:

- velikost zálohy činí nejméně 15% hodnoty bytu;

- maximální výše úvěru nesmí překročit 85% zastaveného majetku;

- maximální doba připsání je 30 let;

- Minimální výše úvěru by neměla být nižší než 300 000 rublů.

Pro takové půjčky je dlužníkovi nabídnuta základní úroková sazba 9, 5%. Při absenci potvrzení oficiálních příjmů se základní podmínky hypotéky Sberbank nemění. Výjimka se týká úrokové sazby - je to 10, 5% a záloha - její velikost by neměla být nižší než 50%. Od 10. srpna 2022-2023 existují minimální sazby pro úvěry na bydlení při koupi bytu od prodávající společnosti, která kompenzuje část úroku dlužníkovi.

Podle podmínek promo akce lze od developera získat nízkou úrokovou sazbu 7, 5% poskytnutím certifikovaného platového listu a 8, 5% v případě jeho nepřítomnosti. Minimální sazby platí po dobu 7 let. Existuje možnost získání vypůjčených prostředků ve dvou částech. První část peněz je vydána po registraci majetkové účasti ve výstavbě a druhá část je převedena před uplynutím 24 měsíců od první tranše a před podpisem převodní smlouvy.

Připravené pouzdro

Pro tento typ půjček si můžete koupit další prodej bydlení. Pro registraci zástavy rezidenční nemovitosti můžete využít zakoupený byt nebo existující nemovitost. Podle podmínek hypotečního úvěru ve Sberbank jsou vydány vypůjčené prostředky:

- až 30 let;

- v mezích částek - od 300 000 rublů, ale ne více než 85% nákladů na bydlení;

Při půjčování na nákup bydlení na sekundárním trhu, záloha začíná 15% hodnoty nemovitosti a není nižší než 50% v případě, že potvrzení o oficiální příjem dlužníka. Úroková sazba za poskytnutí certifikovaného platového listu je 9, 5%, jinak je 10, 5% ročně.

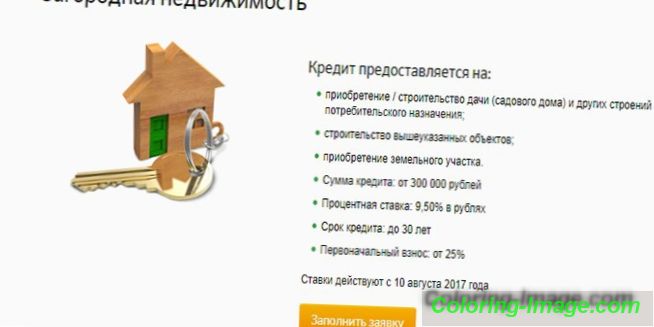

Země nemovitostí

Speciální hypoteční produkt je poskytován na nákup příměstských nemovitostí. Vypůjčené prostředky lze použít na:

- nabývání pozemků;

- nákup nebo výstavba chat a jiných spotřebních prostor.

Fondy jsou vydávány na následujících hypotečních podmínkách ve Sberbank:

- provedení zálohy ve výši nejméně 25% hodnoty připsaného předmětu;

- maximální výpůjční lhůta je 30 let;

- výše úvěrových fondů se pohybuje od 300 000 rublů do 75% výše úvěru.

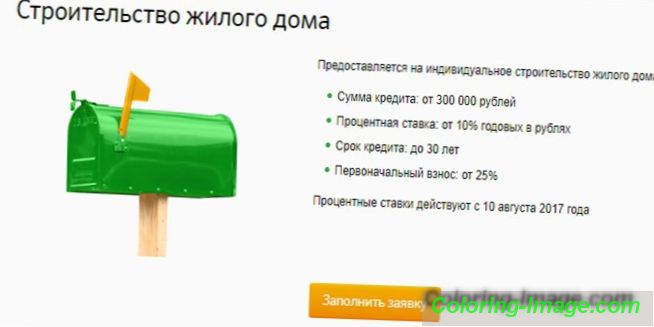

Budova domu

Vzhledem k vypůjčeným finančním prostředkům je možné realizovat individuální výstavbu bydlení samostatně nebo s pomocí developera. Peníze jsou vydávány na 10% ročně. Podmínky hypotéky v Sberbank naznačují vydání finančních prostředků na výstavbu bytového domu:

- ve výši 300 000 rublů na 75% hodnoty předmětu;

- až 30 let;

- při zaplacení 25% odhadované hodnoty nemovitosti.

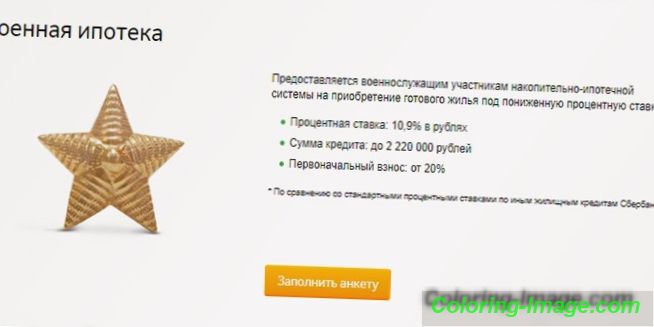

Vojenská hypotéka

Vojenský personál může tento typ výpůjčky využít ke koupi bytu 3 roky po registraci a převodu do evidence účastníků systému spoření a hypotéky. Roční transfery ze státního rozpočtu na osobní účet vojáka činí v současné době 260 000 rublů. Při nízkých nákladech na bydlení může dlužník využít akumulovanou částku k akontaci a ke splacení dluhu.

V případě nedostatku finančních prostředků je nutné dodatečně provést drobné částky vlastních peněz. Získat úvěr na 10, 9% ročně vojenský personál může:

- po výkonu 21 let;

- po dobu 3 až 20 let nebo do věku 45 let;

- ve výši 2, 2 milionu rublů

- při 20% nákladů na bydlení.

Hypoteční úvěry s mateřským kapitálem

Při koupi úvěru na bydlení může dlužník použít prostředky mateřského kapitálu k splacení části dluhu. To neovlivní velikost úrokové sazby. Při žádosti o úvěr, dlužníci navíc předloží státní certifikát pro mateřský kapitál a certifikát Penzijního fondu o zůstatku finančních prostředků na účtu. Po obdržení úvěru je nutné požádat Penzijní fond o žádost o převod prostředků do 6 měsíců.

Hypoteční úroková sazba v Sberbank

Když uděláte úvěr na bydlení uvedl základní úrokovou sazbu, která je poskytována platu zákazníků. Hypoteční podmínky v Sberbank naznačují snížení o 0, 1% při registraci on-line vlastnických práv nebo zvýšení:

- o 1% v případě neexistence životního a zdravotního pojištění;

- o 0, 5% u klientů ostatních bank.

Základní sazby pro hypoteční produkty jsou uvedeny v tabulce:

|

Název výrobku |

Sazba v případě dostupnosti příjmového certifikátu (%) |

Nabídka bez nápovědy (%) |

|

Nové budovy |

9.5 |

10.5 |

|

Propagace od vývojáře |

7.5 |

8.5 |

|

Prodejci |

9.5 |

10, 510 |

|

Mladý rodinný program |

9 |

- |

|

Země nemovitostí |

9.5 |

- |

|

Individuální výstavba |

10 |

- |

|

Vojenská hypotéka |

10.9 |

- |

Musím uzavřít pojištění

Při podpisu smlouvy o úvěru na bydlení nabízejí odborníci finanční instituce možnost uzavřít životní a zdravotní pojištění a nemovitosti. Jeho cena může být zaplacena jednorázově v okamžiku nákupu nebo rozdělena do celé doby připsání a placena měsíčně, ale budete muset zaplatit úroky bance z částky zůstatku.

Povinné hypoteční pojištění

Nemovitosti v podobě úvěru přicházejí finanční instituci jako zástava a slouží jako záruka vrácení peněz. Podmínky úvěrové smlouvy znamenají povinné pojištění majetku v případě poškození nebo ztráty. Finanční instituce se tak snaží chránit před rizikem ztráty zajištění a nesplácení půjček.

Dobrovolné pojištění

Pokud odmítnete koupit pojištění, finanční instituce zvýší základní úrokovou sazbu o 1% ročně při poskytování úvěru, i když životní a zdravotní pojištění není povinné. Pojištění vám může pomoci při ztrátě zaměstnání nebo nemoci. V takových případech jsou závazky splácení dluhu převedeny na pojišťovnu.