Klient, který nejprve požádal úvěrovou instituci o vklad, připomíná hrdinu na křižovatce. Různé typy bankovních účtů (aktuální, vypořádání, vklad) mohou snadno zaměňovat nevědomou osobu, která není dobře obeznámena s tím, co se liší od jednoho typu počáteční rovnováhy. Neexistuje však nic složitého a po pouhém 5-10 minutách studia doprovodných informací budete jasně vědět, která možnost vám nejlépe vyhovuje.

Co je bankovní účet?

Bez ohledu na to, zda se jedná o otázku jednotlivce nebo právnické osoby, je pro mnoho finančních transakcí vyžadován účet. Je to nezbytné pro koncentraci prostředků a jejich další cílené využití. Takový účet může být použit pro bezhotovostní platby mezi organizacemi, připsání prostředků (mzdy) zaměstnanci podniku, kumulace úroků z vkladů a mnoha dalších způsobů. Informace o velikosti vkladu a pohybu prostředků prostřednictvím bankovního tajemství jsou chráněny zákonem.

Univerzální

Jedná se o hlavní účet, na kterém jsou akumulovány finanční prostředky pro bezhotovostní převody nebo výběry hotovosti. Pro právnické osoby a jednotlivé podnikatele se tento záznam nazývá běžný účet, pro občany je aktuální (ale často jsou tyto pojmy zmatené, což vyvolává zmatek). Podle smlouvy o bankovních službách přebírá finanční instituce závazky za připsání, zaúčtování na ťarchu a vedení prostředků klienta, provádění finančních transakcí s nimi k dispozici.

Speciální bankovní účty

V mnoha případech (například ve velkých podnicích s velkým obratem a různorodými peněžními toky) využívají za účelem zjednodušení účetnictví a rozdělování finančních prostředků speciální bankovní služby, které jsou připojeny k hlavní rozvaze. Mezi nejběžnější typy patří: vkladové účty, akreditivy, firemní plastové karty, cizí měna, speciální úvěry a další typy. Otevřít takový zvláštní účet může jako vlastník podniku a hlavní účetní.

Co jsou bankovní účty?

Klasifikaci bankovních produktů pro služby zákazníkům lze měnit a závisí na mobilitě fondů nebo na zamýšleném účelu. Důležité je také to, na koho je příspěvek otevřen - jednotlivci, nebo který má sloužit činnostem organizací, podniků nebo jednotlivých podnikatelů. V souladu se zákonem je možný hotovostní obrat jak v ruských rublech, tak v cizích měnách.

Pro jednotlivce

I když finanční instituce svým zákazníkům nabízejí velmi rozdílné typy bankovních účtů, všechny možnosti pro jednotlivce mají jeden důležitý rys - tok finančních prostředků by neměl být spojen s obchodem klienta. Uživateli je nabídnuta velmi široká škála bankovních služeb určených pro nejrůznější účely: ukládání finančních prostředků, bezhotovostní nákupy, splácení úvěrů atd.

Pro právnické osoby

Tyto typy bankovních účtů mají sloužit jednotlivým podnikatelům, podnikům a neziskovým organizacím, a proto vyžadují účetní podporu. S ohledem na požadavky platné legislativy je možné sledovat čerpání finančních prostředků státními daňovými strukturami (např. Kontrola příjmů a výdajů).

Klasifikace bankovního účtu

Určitým problémem je současná situace, kdy současná právní úprava, i když určuje typ bankovního účtu, neobsahuje úplnou a jasnou klasifikaci. V takové situaci by bylo nejlepším řešením uchýlit se ke speciální právní literatuře, kde je podrobně zkoumána otázka různých bankovních účtů.

Podle předmětného složení

Rozdělení podle typů bankovních účtů stanovených právními předpisy z hlediska předmětového složení má dvě kategorie:

- Klient - otevřený bankou pro fyzické nebo právnické osoby, může být vypořádán, běžný, vklad atd.

- Mezibankovní - otevřená pro jinou banku na základě korespondentských vztahů, kdy je vypořádání provedeno prostředky a na účet jiné úvěrové instituce, která je součástí federálního platebního systému.

Do cíle

V souladu s tímto členěním se rozlišují tyto hlavní typy účtů, jejichž účel je již zřejmý z názvu:

- vypořádání - pro použití jako hlavní zůstatek právnické osoby;

- aktuální - pro jednotlivce nebo organizace, které nejsou právnickými osobami;

- rozpočtové - pro podniky a organizace financované z federálního rozpočtu;

- vklad - pro ukládání finančních prostředků a vytváření zisku pomocí úrokových poplatků;

- Půjčka - pro obsluhu kreditních karet a transakcí za účelem plnění peněžních závazků.

Podle typu měny

Současná legislativa rozděluje bankovní vyrovnání takto:

- Rubl - provádí se v ruských peněžních jednotkách (rublů).

- Měna - která je otevřena v peněžních jednotkách jiných zemí. Tyto účty mohou vyžadovat měnovou licenci od banky v Rusku.

- Devizové - devizové vklady rezidentů Ruské federace mimo zemi.

- Vícenásobná měna - v tomto případě uzavřením jediné dohody s bankou se provádí několik různých vkladů v měnách (s možností převodu prostředků mezi nimi).

Platností

U operací s cizí měnou se podle ruského práva předpokládá, že má dva typy bankovních účtů:

- Trvalý - provedení všech běžných plateb v měně.

- Transit - zde přicházejí prostředky z vývozních operací s nerezidenty a ostatní příjmy v cizí měně. Tyto prostředky lze použít pouze po několika povinných postupech (identifikace přijaté částky atd.).

Kdykoli je to možné, doplnění nebo odebrání prostředků

V souladu s touto možností existují tři typy bankovních účtů:

- Bez doplňování. Peníze jsou zde připsány jednou a nejsou zde žádné další příspěvky.

- S možností doplnění. Povoleno provádět nové částky v průběhu trvání vkladu.

- S možností částečného výběru. Můžete použít peníze z vkladu, ale existuje limit, který musí zůstat.

Účelem použití

V závislosti na cílovém vlastnictví fondů zákon stanoví několik typů bankovních účtů:

- Současný - znamenající svobodu disponovat majitelem v souvislosti s výdaji finančních prostředků držených ve finanční instituci (včetně platebních příkazů a jiných dokladů o vypořádání).

- Cíl - jejich účel je definován smlouvou nebo výslovně stanoven zákonem. Mohou to být například investiční fondy z federálního rozpočtu, které jsou určeny na financování konkrétních projektů.

Podle objemu vypořádacích operací

Existují tři typy bankovních účtů v závislosti na tom, kolik transakcí s nimi je povoleno:

- Žádné omezení transakcí - pokud lze na tomto účtu provádět všechny operace.

- S omezeným rozsahem operací - například účet s řízením důvěry, nemůžete nashromáždit vlastní zdroje.

- Dočasné nebo kumulativní - pro které jsou operace vypořádání obecně vyloučeny. Může se jednat například o soudní vklad, který banka otevře klientovi za připsání prostředků, nikoli však za komerční zisk.

Typy bankovních účtů pro jednotlivce

Moderní ruské banky nabízejí ruským občanům širokou škálu finančních služeb, které zohledňují různé potřeby. Typy účtů Sberbank pro jednotlivce tak zahrnují běžné, vkladové, kartové a měnové vklady. To značně rozšiřuje schopnost klienta volit pro své účely různé bankovní produkty.

Běžné účty

Tento bankovní účet pro jednotlivce je určen k tomu, aby sloužil každodenním potřebám majitele - zde se převádí mzda a zde se platí služby či zboží v obchodech. Použití tohoto účtu má několik funkcí:

- Nesmí být používán pro komerční účely.

- Služba je možná pouze v pobočkách banky (propojením debetní karty s vaším účtem můžete významně rozšířit funkčnost pomocí bankomatů a platebních terminálů).

- Úroky ze zbývající částky zde nejsou účtovány nebo jsou čistě symbolické.

Pokud je to nutné, klient může mít několik bankovních zůstatků najednou, například za účelem vypořádání s různými měnami. Chcete-li takový účet otevřít, musíte do banky odeslat následující dokumenty:

- aplikace a profil zákazníka,

- cestovní pas (jiný průkaz totožnosti),

- smlouva,

- INN.

Náklady na služby závisí na konkrétní banky, ale často je to symbolické (například v ruském Standard - 50 rublů ročně). Pokud budete chtít přestat využívat služeb finanční instituce, klient by měl napsat žádost o uzavření, po které bude zůstatek vydán v hotovosti prostřednictvím pokladníka nebo převeden na uvedené údaje.

Vklad

Tento účet je vytvořen v souladu s pokyny Banky Ruska pro dlouhodobé uchovávání finančních prostředků s přijetím úroku. Rozhodujícím faktorem je zde výše vkladu a doba, za kterou jsou peníze umístěny. V závislosti na způsobu využití financí jsou vklady dvou typů:

- Poptávka. Částečné nebo plné výběry jsou povoleny, takže úroková sazba není příliš vysoká - až 1%.

- Naléhavé. Mají trvanlivost jeden rok, vyšší úrokovou sazbu než „na požádání“, ale bude problematické vybírat z nich peníze až do ukončení smlouvy s bankou. Termínované vklady jsou rozděleny na spoření, spoření a vypořádání, které se liší v nuancích vkladů a výběru prostředků.

Úroková sazba z termínovaného vkladu ve vedoucích finančních institucích v zemi (Sberbank, BTB 24 atd.) Je 7-10%. Malé finanční instituce (Loko-Bank, YAR-Bank, Riabank) mohou nabídnout vyšší sazby, přes 13%, ale to se děje pouze v rámci speciálních akcí a vkladů ve výši 300 000 rublů, takže ne každý může tyto nabídky využít.

Depozitní služby jsou v bance otevřeny se stejným souborem dokladů jako u běžného zůstatku, v některých případech však může být vyžadován vojenský průkaz totožnosti nebo důchodový certifikát. Uzavření bankovního vkladu znamená ukončení smlouvy, přírůstek úroku a vydání peněz klientovi nebo převod na jiný účet.

Úvěrové účty

K poskytnutí půjčky je otevřen úvěrový účet, který odráží pohyb prostředků v platbách. Může mít zápornou rozvahu a na svém základě zaznamenává peněžní příjmy za výplatu dluhu úvěrovými institucemi. Je-li dlužníkem fyzická osoba, není povolena provize za otevření nebo servis. V současné době využívají bankovní postupy tyto typy úrokových plateb z úvěrů:

- Metoda anuity předpokládá pevnou měsíční platbu. Tato forma platby je pro věřitele velmi výhodná, protože předem přesně ví, jaký příjem se od něj očekává, ale pro dlužníka, který hodlá splácet úvěr předem, nebude fungovat.

- Diferencovaná metoda umožňuje výpočet minimálního příspěvku, který může klient podle svého uvážení překročit. V tomto případě se částky plateb periodicky přepočítávají a přeplatek na úvěr se snižuje. Tato metoda není pro finanční instituce příliš výhodná, a proto se často nepoužívá při poskytování úvěrů.

Karta

Účty (SCS) mohou být použity pro servis plastových karet, což umožňuje bankomatům přijímat hotovost a terminály pro bezhotovostní platby. Pořadí otevření takové karty není složité - z dokumentů je často vyžadován pouze cestovní pas. Uvolnění a roční údržba předpokládá platbu (například kartu Zenit Bank Standard - 600 rublů ročně), ale pokud se karta vztahuje k mzdovým projektům, pak budou služby pro klienta zdarma. Číslo karty se skládá ze 16 číslic (v obvyklém stavu dvacet).

Účty zúčtování pro právnické osoby

Zvláštní typy bankovních účtů pro právnické osoby berou v úvahu zvláštnosti jejich činnosti a poskytují více příležitostí v rámci bankovních pravidel než jednotlivcům. Chcete-li otevřít účet, musíte odeslat do banky:

- a dotazníku

- vzorky podpisů a pečetí,

- ID zřizovatele a hlavního účetního

- osvobození od daně,

- kopie dokladů a osvědčení o registraci.

Náklady na otevření od poloviny roku 2022-2023 se pohybují od 2 000 do 5 000 tisíc rublů, v závislosti na bance (například Sberbank - 4 700 rublů). Roční služba v minimální konfiguraci bude stát od 17 280 rublů (Otkritie Bank), ale mnoho potřebných funkcí, jako jsou výběry hotovosti nebo online bankovnictví, nebylo zohledněno.

Mezibankovní účty

Postup pro vypořádání mezi bankami je upraven zvláštními právními předpisy a základními právními dokumenty (např. Čl. 860 občanského zákoníku Ruské federace), určující pro tyto zvláštní typy bankovních účtů - korespondenta měny nebo rublu. Celková organizace takové interakce může být centralizovaná nebo decentralizovaná v závislosti na tom, kdo se zabývá udržováním korespondujících vztahů.

Korespondent v Ruské bance

Podle stávající legislativy musí mít korespondentský účet v Centrální bance Ruska každou banku, která působí na území naší země. S centralizovanou mezibankovní interakcí bude tento korespondentský účet používán k provádění bezhotovostních plateb mezi dvěma úvěrovými organizacemi. Účast Ruska v Rusku (Centrum pro vypořádání obchodů jedná v jeho zastoupení) je dodatečnou zárukou pro účastníky transakce.

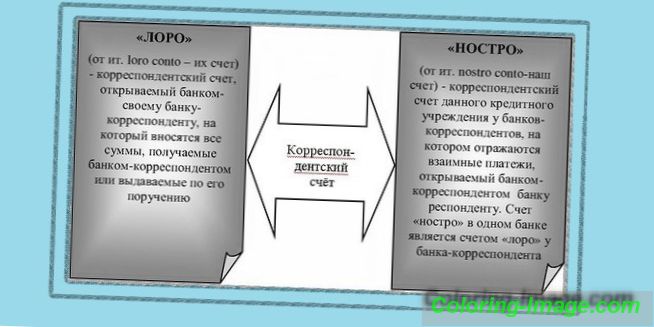

Loro nostro

Pokud korespondentský účet nepatří centrální bance, pak je typu „Loro-Nostro“. Konkrétní název závisti zobrazení závisí na:

- Pro banku, která otevírá účet u jiné úvěrové instituce za účelem regulace finančních otázek, se jedná o loro účet.

- Pro banku, ve které je tento záznam otevřen, se tento korespondenční účet nazývá „nostro“.

Proč otevřít rozpočet

Tento typ bankovního účtu má mezi finančními produkty zvláštní postavení, protože se používá pro převody rozpočtových prostředků za účelem jejich zamýšleného použití. V souladu s právním režimem naší země otevírají struktury Federálního ministerstva financí, které mají právo provádět finanční transakce s využitím rozpočtu a státních mimorozpočtových fondů, v Ruské národní bance. Ve výjimečných případech mohou funkce centrální banky vykonávat i jiné úvěrové organizace.