Počet lukrativních nabídek ve finančních organizacích pro širokou škálu obyvatelstva může páchat i zkušeného ekonoma. Výpočet úrokové sazby z úvěrů v bankách se provádí podle zcela odlišných schémat a metod, proto je obtížné najít ziskový a levný úvěrový program v Moskvě. Klient musí pochopit, jak vzrostly náklady na jeho půjčku, a jaké nuance se berou v úvahu při placení.

Jaká je sazba úvěru v bance

Úroková sazba je částka přeplatku, kterou dlužník realizuje za účelem využití finančního kapitálu banky a zisku z vlastních vkladů. Základní procento se vypočítává a tvoří přímo z poptávky na úvěrovém trhu. Oficiálně, finanční aktéři tvoří tento ukazatel nezávisle, ale většina států legislativně a ovlivňuje trh, snaží se udržet na úrovni přijatelné pro obyvatelstvo. Úroková sazba z úvěrů u banky může být jednoduchá, složitá nebo efektivní (v závislosti na vzorci pro výpočet).

Jednoduché

Výpočet jednoduchých úrokových sazeb z úvěrů v bankách se používá pro krátkodobé úvěrové operace s jednorázovým úrokovým poplatkem. Dlouhodobé smlouvy využívají neregulované úroky zřídka: možná dynamika trhu se nebere v úvahu, finanční instituce se zbavuje garantovaného zisku z dynamiky cen úvěrů. Jednoduchý úrok je pevná sazba celého počátečního úvěru. Příjem věřitele je stanoven smlouvou a vypadá jako anuitní částka (stejné měsíční splátky).

Komplikované

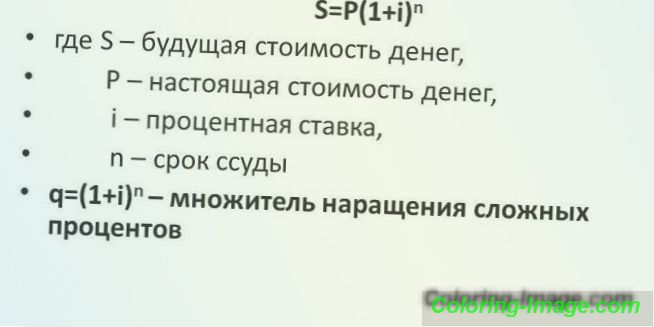

Někteří právníci považují existenci a využití složitých výpočtů úvěrů za nezákonný mechanismus, ale legálně je fixní a povolený k použití. Tato úroková sazba předpokládá přírůstek dodatečných úroků z již existujících po sjednaném platebním období. Banka tak zvýší svůj zisk z úvěru s dlouhodobým úvěrem (na období do 1 roku je výsledek jednoduchého a složeného úroku přibližně stejný).

Efektivní

Taková regulovaná úroková sazba je nutně stanovena v úvěrové smlouvě. Jádrem jsou náklady dlužníka plně zaplacené k získání úvěru: procento zhodnocení, provize, platba za papírování a podobně. Klient v efektivním výpočtu vidí všechny okamžiky úvěru, za který budete muset zaplatit. Tyto informace však banky neprodleně neposkytují. Může se tedy ukázat, že za viditelných rovných podmínek je návrh ve výši 15% ročně méně výhodný než 17%. Před podpisem se musíte pečlivě seznámit s ustanoveními smlouvy.

Co určuje úrokové sazby z úvěrů

Tvorba nákladů na úvěr přímo závisí na třech faktorech: postavení dlužníka, stavu banky a obecné ekonomické skutečnosti ve státě. Klient, pokud chce získat půjčku, poskytne seznam dokladů požadovaných finanční institucí (pokud jsou potřeba). Na jejich základě stanoví limit možného úvěru a schopnost snížit úrokovou sazbu, splatnost. Na straně potenciálního dlužníka jsou úrokové sazby ovlivněny:

- potvrzená platební schopnost klienta;

- úvěrová historie a její kvalita;

- životní a zdravotní pojištění dlužníka;

- nebo ručitel.

Klíčová sazba centrální banky Ruské federace

Hlavní podmínkou, která tvoří naprosto všechny nabídky na trhu bankovních služeb, je klíčová sazba centrální banky Ruské federace. Tento ukazatel určuje hodnotu peněžní zásoby pro všechny ostatní bankovní organizace. Úvěr nebude mít úroky nižší než pevná klíčová sazba, protože je nerentabilní. Změny v CA často neovlivňují ty, kteří již podepsali smlouvu, pokud v ní není uvedeno jinak (výjimka pro poskytování hypotečních úvěrů, která přímo závisí na výkyvech klíčové sazby).

Inflace

Míra inflace přímo ovlivňuje klíčovou sazbu centrální banky. Znehodnocení peněz provokuje jeho růst ke stabilizaci trhu. Stejně jako všechny ceny a kotace, i po zvýšení inflace, vzrůstá současný úrok z úvěrů. Někteří ekonomové tvrdí, že mírný nárůst inflačního indexu dává šanci ušetřit dlužníkovi část peněz na skryté snížení plateb, ale tento předpoklad nebere v úvahu znehodnocení platu klienta banky.

Mezibankovní úvěrová sazba

Úvěrové operace (mezibankovní) jsou zaměřeny na stabilizaci peněžního fondu finanční instituce. Často o těchto operacích vědí pouze odborníci, protože indikují krizi a je pro zákazníky nežádoucí, aby o tom věděli. Přítomnost dluhových závazků vůči jinému věřiteli nutí banku zvýšit sazbu úvěru nebo zkomplikovat její výpočet se skrytými poplatky a dodatečnou finanční zátěží klienta. Vlastní ztráty se tedy splácejí na úkor fyzických dlužníků (zejména pokud byly výpočty prováděny s dekurzivní sazbou)

Úrokové náklady na vkladatele

Význam existence banky při vytváření co největšího objemu vlastních zdrojů (fondu). S velkou přitažlivostí a spolehlivostí finanční organizace se objevují investoři, kteří chtějí prostřednictvím vkladů zvýšit svůj kapitál. Výplata dividend je vyplácena bankou ve většině výnosů z vydaných úvěrů. To znamená, že čím více je bankovní struktura vkladových klientů relativně úvěrová, tím vyšší bude úroková sazba pro druhé.

Úroky z úvěrů v bankách

Odrůdy úrokových příplatků ve většině úvěrových případů jsou přímo závislé na délce trvání úvěru. Antisipativní míra může být prospěšná i pro klienta s krátkodobým úvěrem, ale rozhodující je splácení. Také sazby z úvěrů v bankách se dělí podle stupně rizikového účetnictví, externích faktorů, metod výpočtu. Samotný zájem je komplex faktorů, které ovlivnily stanovení výše náhrad fyzickým klientem:

- pro účtování inflace: nominální nebo reálná (první ve výpočtu nebere v úvahu inflační dynamiku);

- pokud je to možné, změny: fixní nebo pohyblivý úrok (smlouva stanoví možnost průměrné ztráty úrokové sazby z úvěrů v bankách za stanovených podmínek);

- podle typu výpočtu: jednoduchý, složitý, účinný (podrobně popsaný výše);

- termín poskytování: dlouhodobý, střednědobý, krátkodobý, forward.

Kde je lepší získat půjčku

Počet bankovních a finančních institucí, které poskytují úvěry za stanovené příznivé úrokové sazby, zaměňuje i zkušeného dlužníka. První věc, kterou musíte vědět, je to, že pouze plnohodnotná banka, nikoli MFI, poskytne skutečně rentabilní úvěr s nízkou sazbou. Druhou je analýza přinejmenším on-line dynamiky cen na trhu úvěrů. Moderní ruské bankovní subjekty se stále více snaží přilákat zákazníky jednoduchými a čestnými transakcemi bez mnoha dodatečných poplatků a úroků, které nabízejí úrokové sazby ze spotřebitelských úvěrů v bankách.

Úrokové sazby v bankách dnes

S úvěrovým úvěrem chce každý zákazník za úrokovou sazbu poskytnout co nejméně. To je přirozená touha pokusit se podpořit přední banky Ruska podle nejlepšího rámce stanoveného centrální bankou. Kromě toho jsou sníženy požadavky na dlužníka a zatížení dokumentace na něj. Níže je vrchol přední ruské banky, které nabízejí, aby se spotřebitelský úvěr s nízkými úrokovými sazbami pro ruské občany pro všechny non-účelové výdaje.

|

Ne |

Jméno |

Název úvěru |

Roční míra |

Podmínky přijetí |

|

1 |

Sovcombank |

Peníze |

Od 12% |

Úvěr je vydáván na dobu do 1 roku, je vyžadován certifikát 2-NDFL. |

|

2 |

Sberbank Ruska |

Refinancování |

Od 13, 9% |

Termín - do 1 roku, není vyžadován žádný odkaz. |

|

3 |

VTB Bank Moskva |

Zvláštní |

Od 14, 9% |

Až 7 let, částka 50 tisíc rublů na 2 miliony, osvědčení o příjmech a zkušenostech nejméně 6 měsíců. |

|

4 |

Financování bydlení |

O bezpečnosti nemovitostí |

Od 12, 99% |

Termín je až 20 let, částka je až 8 milionů rublů. Předpokladem je cena hypotečního bydlení - od 1, 3 milionu rublů. |

|

5 |

LokoBank |

Půjčka na auto |

Od 13, 9% |

Až 7 let, částka - až 5 milionů rublů, bez ručitelů a se schopností splácet brzy. |

Nejlepší úvěry v Moskvě

Hlavním městem Ruska zůstává nominální barometr trendů v poskytování úvěrů, kde je třeba přijímat úvěry. Podle návrhů moskevských bank, můžete sledovat dynamiku rozvoje v regionech. Největší aktéři v oblasti populačního financování (Sberbank, Rosselkhozbank, OTP Bank) se navíc snaží vyrovnat tarify s jediným jmenovatelem napříč celým územím země, takže regionální specifika mají minimální dopad na výpočet úrokových sazeb z úvěrů pro fyzické osoby. Ve které bankovní instituci můžete využít cenově dostupnou nabídku nízkého úroku:

- Promsvyazbank: hotovost na 2-NDFL, sazba - od 12, 9%, částka - až 750 000 rublů, doba půjčky - až 60 měsíců, je zde program refinancování;

- Renesance Credit: hotovost bez referencí, sazba - od 12, 9%, částka - do 700 000 rublů, termín - do 60 měsíců;

- Home Credit: výkaz o peněžních příjmech, sazba - od 14, 9%, částka - až 850 000 rublů, termín - až 84 měsíců;

- Vostochny Express: hotovost bez referencí, sazba - od 15%, částka - do 1 000 000 rublů, termín - do 60 měsíců;

- Alfa-Bank: hotovost na 2-NDFL, sazba - od 15, 99%, částka - až 700 000 rublů, termín - do 5 let.

Banky s nízkým úrokem ze spotřebitelských úvěrů

Spotřebitelské půjčky berou většinu půjček jednotlivcům. Díky malému objemu samotného úvěru jsou klientům snadnější návrat. Moderní banky se snaží nabídnout úvěr s minimální úrokovou sazbou, aby stimulovaly příliv nových dlužníků a recirkulaci stávajících dlužníků. Vůdci zůstávají špičkovými hráči na trhu, kteří si mohou dovolit minimální zisk z jedné půjčky, ale v kontextu celkové výše půjček - vyhrají. TOP banky nabízející spotřebitelský úvěr v minimální výši:

- Sberbank Ruska: minimální míra je 14, 4% s maximem 5, 000, 000 rublů (bonusy pro držitele platových karet);

- VTB Bank of Moscow: 16, 90% za 3 000 000 rublů do 7 let (je možné získat půjčku na kartu jiné banky);

- Gazprombank: maximální částka je 15 000 000 rublů ve výši od 10, 5 do 15% (prioritou jsou hypoteční poplatky);

- VTB 24: možnost žádat o spotřebitelský úvěr ve výši 14, 95% pro 3 000 000 rublů na 7 let;

- Zemědělská banka; Nabízí sazbu 15, 5% s maximem 50 000 rublů po dobu 1 roku (bonusy pro mzdové klienty, ale je zde sankce za zneužití finančních prostředků).

Kde získat výhodnou hotovostní půjčku

Případ, kdy je hotovost naléhavě potřebná pro jakýkoli účel, se může stát v životě jakékoli osoby. Bankovní instituce nabízejí takové produkty, ale často je vyžadováno velké množství dokumentů, přičemž se bere v úvahu mnoho faktorů. MFI dávají rychlé peníze, ale na extortionate sazby, takže nejsou považovány za rozumné řešení. Mnoho bankovních institucí začalo nabízet vyplnit online aplikaci, vybrat nejnižší úroky z úvěru v hotovosti, snížit dokumentační zátěž na dlužníka, aby klientovi pomohl.

|

Ne |

Jméno |

Název úvěru |

Roční míra |

Maximální výše úvěru v rublech |

Podmínky přijetí |

|

1 |

Poštovní banka |

Nákup kreditů |

Od 7, 47% |

300 000 |

Půjčka je poskytována bez referencí, ručitelů a zajištění, pouze pas |

|

2 |

Alpha banka |

V hotovosti |

Od 11, 99% |

3 000 000 |

Osvědčení o příjmu, možnost uplatnit on-line, dostupnost pohodlné kalkulačky úvěru pro výpočet sazby, úvěr ve stejný den |

|

3 |

Raiffeisenbank |

Osobní |

Od 12.9 |

1 500 000 |

Pro využití nabídky úvěru je nutné předložit výkaz příjmů nebo mít platební kartu Raiffeisen, můžete podat on-line žádost, úvěry jsou vydávány 1 den po schválení žádosti |

|

4 |

VTB |

Refinancování |

Od 13, 9% |

3 000 000 |

Osvědčení o příjmech, dobrá úvěrová historie, schválení žádosti na 1 den, povinná registrace kreditní karty |

|

5 |

Zemědělské banky |

Spotřebitel bez zajištění do 5 let |

Od 16, 5% |

200 000 |

Potvrzení o příjmu potvrzení, bez zajištění a ručení, vydání úvěru na další den |