Mnoho lidí si je vědomo existence speciálního kartového produktu, který lze použít k úhradě za nákupy, služby a širokou škálu zboží. Ne každý si však uvědomuje různorodost typů bankovních karet, které se mohou lišit nejen v typu platebního systému, ale také v účelu plastové karty, jakož i v jejím designu a funkčnosti. Chcete-li snadno a sebevědomě oddělit užitečné informace od zbytečného spamu v reklamě, musíte být schopni porozumět různým bankovním produktům.

Co je bankovní karta

Za účelem zjednodušení komplikovaného platebního styku za zboží a služby, za účelem bezkontaktní výměny peněz, byly zavedeny různé typy platebních karet. Téměř všechny z nich samy o sobě neexistují, ale jsou nutně vázány na jeden nebo několik účtů, ke kterým dochází. V tomto případě je rozdíl mezi vlastníkem, držitelem a vlastníkem vydaného kartového produktu.

Držitelem kartového účtu je fyzická nebo právnická osoba, která má právo svobodně provádět operace na účtu, ke kterému je vydaný platební nástroj vázán, spravovat veškeré částky, otevřené vklady, určovat měnu vypořádání. Majitelem je ten, kterému vlastník důvěřuje použití nástroje, zatímco majitelem samotné karty i kartového účtu je banka, ke které patří.

Na co jsme

Karta vydaná bankou plní stejné funkce, pro které slouží otevřený účet - provádět různé finanční operace v rámci práva státu a v souladu s uzavřenou smlouvou. Mzdy, důchody, příspěvky a další platby mohou být připsány na účet; může být otevřen pro vydávání úvěrů. Některé typy karet poskytují další bonusy - rozsah použití tohoto nástroje je velmi široký.

Jak vypadá plastová karta?

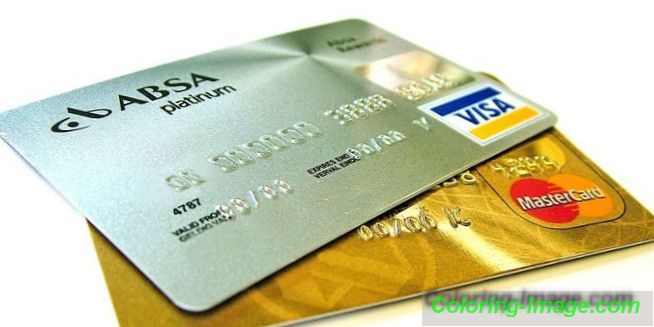

Standardní karta na přední straně je opatřena logy banky, která ji vydala, platebním systémem, vytištěným číslem, na něm je uvedeno jméno držitele v latinském přepisu. Kreslení na přední straně může být libovolné - mnoho finančních struktur nabízí držitelům možnost vybrat si nejoblíbenější variantu. Na zadní straně může být magnetický proužek nebo vestavěné čipy, kódy cvc nebo cvv2, což jsou identifikační čísla potvrzující pravost produktu.

Historie

První kreditní karta byla vydána v polovině minulého století ve Spojených státech a byla kusem silné lepenky. Pak začali vytlačovat číslo a detaily držitele. V tomto procesu se karton vyvinul do plastového ekvivalentu, objevily se populární mezinárodní platební systémy, začaly se zavádět různé typy ochrany, kódy PIN, zákazníci se naučili používat bankomaty. Pro pohyb finančních prostředků jsou vydávány kreditní karty, debety, zlaté, platinové typy karet. Například Mastercard Gold, Mastercard Platinum, Visa Gold, Visa Platinum.

Co jsou bankovní karty

V nejrůznějších službách finančních organizací pro různé typy a typy bankovních karet není překvapující, že se zmást. Zákazníkům je nabízeno mnoho druhů tohoto produktu, které se dělí podle následujících vlastností:

- debetní nebo kreditní účet;

- status - může být jednoduchý, prémiový, zlatý, stříbrný nebo platinový;

- jednoho nebo jiného platebního systému;

- čas akce;

- stupeň omezení obchodních operací;

- jak se vztahují k účtu, ke kterému jsou vázány;

- možnost ochrany;

- možnost získání slev nebo doplňkových služeb;

- přítomnost nebo nepřítomnost skutečného nástroje (fyzického média a vydání virtuálního ekvivalentu).

Podle typu „debetního kreditu“

Majitele nebo držitele peněžních prostředků lze vypočítat zúčtováním pouze v rámci zůstatku účtu. Je to vhodný mechanismus pro bezhotovostní platby, výběry hotovosti. Peníze na účtu náleží klientovi, banka nemá právo s nimi nakládat jakýmkoliv způsobem, s výjimkou odepsání povinných poplatků nebo jiných případů stanovených smlouvou a právními předpisy Ruské federace.

Kreditní karta pomáhá klientovi platit s vypůjčenými bankovními prostředky v omezeném množství. Limit peněz, který může být zlikvidován, je projednáván v každém případě. Výhodou kreditních karet ve srovnání s hotovostním úvěrem je, že klient se nemusí hlásit emitentovi, kde utratil finanční prostředky, vždy můžete kreditní kartu doplnit, obnovit kreditní linku. První karty vydané bankami v New Yorku byly klasické kreditní karty.

Podle kategorií

Emitenti mohou rozlišovat typy platebních nástrojů v závislosti na platební schopnosti zákazníka - standardní uživatelé jsou nabízeni běžným uživatelům s omezeným množstvím možností. Pro držitele firemních účtů se může typ kreditní karty nebo debetu lišit od zlata k titanu. Platina, titan a zlato se liší od běžných nosičů s rozšířenými možnostmi. Náklady na výrobu mohou dosáhnout 50 tisíc rublů, a náklady na údržbu za měsíc - 30 tisíc rublů.

Klasifikace podle typu platebního styku

Pro zajištění hladkého provozu bankomatů a okamžitých transakcí mezi účty jsou zapotřebí určité programy a mechanismy, tzv. Platební systémy. Existují tři nejpoužívanější systémy: Mastercard, Visa International, American Express. V rámci těchto systémů lze vyrábět běžné plastové výrobky - Mastercard Maestro, Visa Electron, což jsou jednoduché debetní nástroje, nebo pokročilé typy - Visa Classic, Mastercard Standard, na které můžete otevřít debetní i kreditní linky.

Podle typu tisku

Pro výrobu běžných PVC fólií, které jsou následně laminovány. Výrobci nabízejí základní typy barev:

- bílá;

- transparentní;

- stříbro;

- zlatá.

Pokud je požadován jiný odstín, je polotovar natřen v požadované barvě se speciálními barvami, pomocí kterých můžete získat libovolný vzor. Lis se vyrábí na speciálním ofsetovém válci. Po tisku jsou všechny typy bankovních karet laminovány. Pak je nutné rozříznout potřebnou velikost - pro finanční potřeby jsou použity standardní rozměry 8, 6 cm x 5, 4 cm.

Možné operace

Někdy se kontokorentní příležitost připojí k obvyklým funkcím debetních karet - tak finanční struktury nazývají typ jednorázových půjček korporátním klientům, pokud na účtu chybí finanční prostředky. Limit kontokorentu je stanoven ve smlouvě a nesmí překročit určitou částku. Všechny typy debetních bankovních karet, kde jsou k dispozici kreditní linky, znamenají kombinaci debetních a úvěrových linek.

Finanční instituce mohou vydávat předplacené dárkové karty s předem určenou částkou. Tento typ karetního produktu nelze doplňovat a je používán držitelem předplacených plastových médií k bezhotovostním platbám na internetu. V tomto případě je částka stažena najednou, takže tento nástroj nezanechává podvodníkům možnost využívat peníze.

V souvislosti s bankovním účtem

Různé typy bankovních karet mohou být připojeny k jednomu účtu, který vydávající banka považuje za hlavní, nebo k několika najednou, a pak je produkt považován za více měny. Existuje další možnost, kdy na jednom účtu „sedí“ několik typů bankovních karet. Někdy finanční nebo úvěrové společnosti svým zákazníkům umožňují „navázat“ dopravce na jiný účet, což je hlavní. Při vydávání předplacených typů karet se neposkytuje žádná vazba na účet.

V době registrace

Pokud je požadována „klasická“ verze, s vyraženým jménem a příjmením, logem platebního systému, budete muset počkat. Jsou možné různé čekací doby - od 4 dnů do 3 týdnů, protože přenos dat a médií z ústředny do místa bydliště klienta trvá čas. Sberbank vydává inkaso na místní platby okamžité emise, bez iniciál majitele, s možností platby na kterémkoliv bankomatu. Nemohou však platit na internetu.

Dostupnost doplňkových služeb

Mnoho plastových nástrojů má další možnosti, které jsou připojeny automaticky nebo na přání klienta. Tyto typy služeb zahrnují následující typy služeb:

- Možnost tvorby elektronických peněz v terminálech vydávající banky, v sítích obchodů, kaváren, čerpacích stanic, získat zpět určité procento vynaložených peněz - cashback.

- Využití mobilní banky, osobního účtu na internetu pro provádění plateb.

- Pojištění držitele účtu od emitenta úvěrového produktu.

- Zprávy na zadané telefonní číslo o stavu účtu.

- Získávání bonusových mil při nákupu, které lze použít při objednávání letenek nebo vlaků, hotelů.

Bezpečnostní klasifikace

Ochrana plastových nosičů je závažná záležitost. Existuje spousta podvodníků, kteří se snaží rychle vybrat peníze z jakéhokoli typu kreditní karty, takže zákazníkům jsou nabízeny následující nástroje na ochranu proti online podvodům:

- Magnetický proužek na zadní straně. To je považováno za nejvíce nespolehlivý typ ochrany, protože to je nejjednodušší pro podvodníky číst požadované informace.

- Čip vložený do plastu. Tato možnost ochrany bankovních čipů je spolehlivější, protože je založena na modernějších technologiích.

- Hybrid, který kombinuje magnetický proužek a čip, je nejběžnějším bezpečným způsobem ochrany plastových nosičů.

Přítomností fyzických médií

V souvislosti s častými případy únosu peněz z fyzických médií jsou zákazníci vyzváni k otevření dárkových virtuálních debetních karet a kreditních karet v bance. Takový výrobek nelze použít pro výběr peněz z bankomatu nebo při provádění plateb prostřednictvím terminálu supermarketu, ale je to dobrý způsob, jak platit za služby a zboží prostřednictvím internetových obchodů bez obav ze ztráty dopravce, nebo že peníze „plavou“ do nesprávných rukou. Banka vydává virtuální platební kartu okamžitě, spojenou s e-mailem nebo telefonním číslem a spolehlivou ochranou proti krádeži.

Typy kreditních karet

Kreditní karty různých typů a vlastností jsou vydávány pro nákupy, takže byste měli pečlivě přečíst smlouvu o bankovním úvěru, abyste znali podmínky, za kterých jsou úvěry poskytovány, a co se stane, pokud bude dosaženo limitu finančních prostředků. V závislosti na tom, jak může zákazník používat kreditní linku, existují kreditní karty s těmito funkcemi:

- univerzální kreditní účet s možností obnovení úvěru nebo bez něj;

- se současným obdobím odkladu využití prostředků nebo bez něj.

Revolvingová úvěrová linka

Revolvingové kreditní karty jsou velmi rozšířené - pokud je limit úvěru vyčerpán, peníze jsou vráceny na účet včas, kreditní karta je doplněna o novou částku s předchozím limitem. Tato verze karty se nazývá otočná, protože pracuje na principu samonabíjecího revolveru. Pokud v případě vyčerpání úvěrového limitu nebudou peníze vráceny na účet, je kreditní karta považována za energeticky nezávislou.

Přítomnost období odkladu

Úvěrový produkt můžete vystavit s určitou dobou vypořádání, během které není účtován žádný úrok za použití prostředků. Tento čas se nazývá doba odkladu. Vydává se na dobu 3 týdnů až 3 měsíců v závislosti na organizaci, která kreditní kartu vydala. Doba odkladu je platná pouze pro bezhotovostní platby, při výběru hotovosti z kreditní karty se účtují bankovní poplatky. Některé kreditní karty nejsou vybaveny podobnými funkcemi a vy musíte platit provizi ihned po výběru peněz z účtu.

Typy debetních karet

V Rusku se objevila první debetní karta, nikoli kreditní karty. Pro podniky a organizace je výhodnější vydávat mzdy občanům v bezhotovostní formě převodem, než aby je nutili pokaždé projít zdlouhavým postupem vydávání hotovosti a malování na seznamu. Debitovki brzy zlepšil, “zarostlý” s dalšími bonusy, se stal vhodným nástrojem pro provádění různých plateb.

Plat

Bankovní plastový produkt určený k úhradě veškerého časového rozlišení zaměstnancům podniku nebo organizace, se nazývá mzdy a je vydáván zaměstnanci podniku v rámci smlouvy o bankovních službách s emitentem, který ji vydává. Zaměstnanec má právo zvolit si emitenta podle vlastního uvážení nebo odmítnout přijmout dopravce vůbec.

S přečerpáním

Někdy je Visa debet vydán s určitým úvěrovým limitem, na který se lze spolehnout, pokud dojde k náhlému vyčerpání finančních prostředků, a je třeba urychleně provést platbu. Mnoho typů platových karet má takové přečerpání, které kombinuje funkce debetních a kreditních karet. Pokud je nástroj vyroben na objednávku organizace, musí být po propuštění předán na žádost banky.

Jak fungují?

Algoritmus pro převod prostředků z jakéhokoli typu plastového nosiče od kupujícího k prodávajícímu je následující:

- prodávající ověří údaje, stanoví typ a pravost výrobku;

- banka obchodníka podle typu karty odešle požadavek do platebního systému;

- platební systém komunikuje s emitentem debetní nebo kreditní karty, obdrží informace o zůstatku elektronických prostředků na účtu, požádá emitenta o provedení platby;

- prodávající má dvě vytištěné šeky, z nichž jedna zůstává u kupujícího, druhá je zaslána do finanční struktury prodávajícího.

Výhody a nevýhody

Všechny typy bankovních plastových nosičů mají oproti jiným způsobům výpočtu následující výhody:

- pohodlí a snadnost placení nákupů;

- Větší bezpečnost než hotovost;

- není nutná konverze během cesty do zahraničí - provádí se automaticky;

- široké spektrum možností.

Tento nástroj má však nevýhody:

- možnost krádeže peněz pomocí různých režimů;

- nedostatečná prevaha bankomatů a terminálů;

- odvolání úroků z provizí při poskytování služeb jiné bance.