Lidé žijící v současné době mají velkou šanci vzít si bankovní úvěr a nakládat s finančními prostředky, jak chtějí. Dříve, aby se velký nákup, nebo otevřít svůj vlastní podnik, museli jste ušetřit peníze za roky nebo si půjčit od přátel, ale teď stačí vědět, jak získat půjčku od Sberbank. Pokud zvolíte správný půjčovací program a provedete dokumenty, stanete se po určité době plným vlastníkem požadované částky. Všechny znaky tohoto způsobu budou popsány níže.

Jaké půjčky Sberbank vydává?

Než uděláte vše, musíte zvolit nejvhodnější typ. Stojí za zmínku, že organizace nabízí mnoho různých programů jak pro obyčejné lidi, tak pro firmy a firmy. Úvěry mohou být s nebo bez použití cíle, urgentní nebo běžné - pro každý typ bude jiná úroková sazba. Pro obyčejného člověka je těžké určit, který z nich bude pro něj nejpřínosnější, a proto je třeba se o každé variantě dozvědět více.

Jednotlivci

Lidé, kteří nemají dost peněz, mohou získat peníze na různé potřeby: nákup vybavení, bydlení, auto. Pro registraci některých typů úvěrů nemusí ani opustit zdi svého domova. Pokud si nejste vědomi toho, jak si vybrat půjčku v Sberbank v národní měně, měli byste si jednoduše vybrat jednu z následujících možností:

- spotřebitelské peníze;

- hypotéky;

- Půjčky na auta;

- vyjádřit

Spotřební hotovost

Typ spotřebitele představují následující programy:

- Bez bezpečnosti. Hotovost bez referencí a ručitelů. Přijetí peněz nevyžaduje zástavní právo k majetku, poskytnutí jiných dokladů než pasu.

- V rámci záruky fyzické. jednotlivců. Tím, že klient pozve ručitele, může očekávat, že získá značné množství prostředků v malém procentním podílu.

- Majitelé NIS. Unikátní nabídka pro armádu a jejich rodiny.

- Pro majitele osobních dceřiných farem.

- Nevhodné se zástavou nemovitosti. Banka poskytuje klientovi hotovost na zajištění nemovitosti. Zlikvidujte peníze, které osoba může podle svého uvážení. Záruka - plochá kauce.

Hypoteční

Chcete-li začít, měli byste se seznámit s následujícími návrhy:

- Hypotéka s podporou státu.

- Pořízení hotového bydlení. Peníze pro ty, kteří plánují přijmout rezidenční zařízení na sekundárním trhu.

- Pořízení bytů ve výstavbě. Peníze na nákup nemovitosti, která ještě není v provozu.

- S mateřským kapitálem. Dobrá hypotéka pro mladou rodinu. Počáteční příspěvek může být kapitál obdržený po narození dětí.

- Pro výstavbu bytového domu. Finanční podpora pro lidi, kteří budují soukromý dům.

- Pro příměstské nemovitosti. Peníze jsou poskytovány na výstavbu nebo nákup vil.

- Vojenská hypotéka. Individuální nabídka pro vojenský personál.

Půjčka na auto

Banka nabízí dlužníkům finanční prostředky na nákup automobilu - nového nebo použitého (nezáleží na tom, zda se jedná o zahraniční automobil nebo domácí model). Auto bude pojištěno bankou proti krádeži nebo poškození. Maximální doba registrace je 5 let. Půjčky na auta bez zálohy v této finanční organizaci nebudou moci získat. Při poskytnutí velké částky za první platbu se peníze vydávají bez potvrzení o finanční situaci. Chcete-li se dozvědět více o tom, jak získat půjčku na auto v Sberbank, je to lepší v pobočkách.

Kreditní karta

Prezentovány jsou běžné a prémiové kreditní karty Visa a MasterCard s různým limitem úrokových sazeb a fondů:

- "Dej život." Při použití takové karty bude část peněz převedena do fondů pomoci dětem trpícím vážnými nemocemi.

- Aeroflot. Na této kartě budou akumulovány letecké míle, které budou vyplaceny za bonusy.

- Okamžitá okamžitá emisní karta. Vydáno za pouhou čtvrthodinu. Už nějakou dobu po obdržení můžete jít do bankomatu a vybrat peníze. Na kartě je doba odkladu bez zájmu.

- Karty pro mládež. Speciální nabídka pro mladé a dynamické klienty.

Expres

Jedná se o typ spotřebitelského úvěru bez zajištění. V této bance je možné získat bez záruky nebo zástavy částku až jeden a půl milionu rublů. Rozhodnutí o žádosti je přijato až dva dny, ale pokud budete potřebovat částku až 200 tisíc rublů, rozhodnutí bude učiněno za hodinu. Nabídka je zvláště výhodná pro ty občany, kteří se před přijetím termínovaného úvěru ze Sberbank stávají klienty a sestavují platovou kartu.

Právní

Jednotliví podnikatelé a společnosti velmi často berou úvěry v Rusku, aby otevřeli nebo rozšířili obchod, zakoupili vybavení, kancelářské vybavení a začali nové slibné projekty. Je těžké představit si společnost, která má dostatek osobních prostředků na podporu aktivit. Tato banka podporuje jejich iniciativy a nabízí velmi příznivé podmínky pro příjem peněz.

Bez zajištění

Organizace nabízí podnikům necílové programy "Trust" a "Business-Trust" ve výši až tří milionů rublů. Peníze jsou poskytovány na tři roky na 19, 5%, nebo na 4 roky na 19%. "Důvěra" je poskytována bez záruky, a pro registraci programu "Business Trust" jeden vlastník společnosti musí jednat jako ručitel. To neplatí pro autonomní podniky, spotřebitelské společnosti a zemědělská družstva.

Na nákup automobilu a nemovitostí

Banka realizovala následující programy:

- "Business Auto". Peníze na nákup nové nebo použité dopravy pro potřeby podniku. Velmi rentabilní auto úvěr bez poplatku.

- „Obchodní nemovitosti“. Peníze jsou vydávány na pořízení komerčních nemovitostí.

- "Expresní hypotéka". Hypoteční program pro podnikatele, ve kterém je žádost posuzována co nejrychleji.

Refinancování

Refinancování je úvěr na krytí zbývajícího dluhu v jiné bankovní organizaci. Díky jeho přijetí mohou společnosti získat finanční prostředky za velmi příznivých podmínek a vyplatit svým bývalým věřitelům. Pomáhá produktivně pracovat a nezachytit dluhy. Refinancování je nyní velmi důležité, protože doslova všichni podnikatelé využívají pro realizaci určitých cílů programy v různých finančních institucích.

Programy:

- "Obchodní obrat". Schopnost refinancovat úvěry vydané dříve, na nákup stálých aktiv nebo upgrade.

- "Business-Invest". Refinancování běžných oprav majetku.

- "Business Real Estate." Refinancování programů, jejichž finanční prostředky byly získány za účelem nákupu komerčních nemovitostí.

Pro malé firmy

Tato banka se podílí na programu stimulace úvěrů malým a středním podnikům. Jejím cílem je nabídnout podnikatelům půjčky za výhodných podmínek v rublech a dolarech. Jeden z vedoucích činitelů ve finančním sektoru poskytuje svým zákazníkům peníze na nákup stálých aktiv, modernizaci, rekonstrukci, zahájení nových projektů a mnoho dalších cílů. Zástupci malých a středních podniků získávají s programem banky všechny nezbytné podmínky pro budoucí rozvoj.

Úroková míra 2022-2023

Spotřebitelské programy:

- Sberbank: od 14, 6% do 22, 6% v závislosti na dostupnosti zajištění;

- VTB24: od 17% do 19%;

- Domácí úvěr: od 20%.

- Zemědělská banka: ze 14, 5% na 18, 5%.

Hypoteční:

- Sberbank: od 11, 4% do 13, 5%;

- VTB 24: od 12% do 14, 5%;

- Domácí úvěr: není poskytován;

- Zemědělská banka: ze 7% na 13, 5%.

Produkt karty:

- Sberbank: od 26% do 34%;

- VTB 24: 26%;

- Domácí úvěr: od 29, 9% do 48, 9%;

- Zemědělská banka: z 21, 9%.

V souhrnu stojí za povšimnutí, že se společností Sberbank může konkurovat pouze Rosselkhozbank z hlediska výhodnějších podmínek - jak na hypotékách, tak na kreditních kartách jsou nabízeny nižší úrokové sazby. Zbytek bankovních organizací nabízí méně příznivé podmínky. Pokud si vyberete úvěrový program v Zemědělské bance, přeplatek nebude tak velký, ale pokud dáváte přednost VTB 24, pak bude zájem o některou z kategorií vyšší, než navrhuje Sberbank.

Úvěr kalkulačka

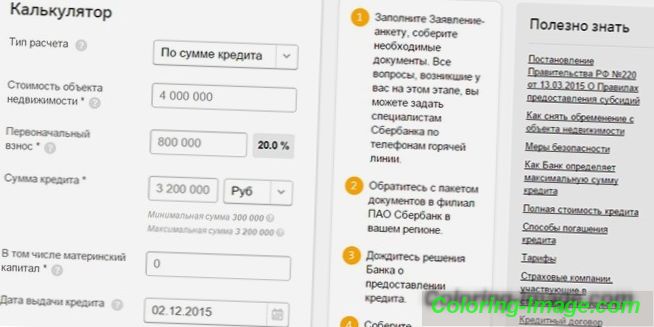

Uživatelé sítě mají velmi výhodnou možnost vypočítat úroky a platby. K tomu stačí použít speciální kalkulačku půjček. Program vypočítá výši měsíční splátky a celkový přeplatek, provede splátkový kalendář. Spotřebitelskou kalkulačku lze nalézt na adrese . Pro výpočet programu a úroků musíte vyplnit speciální formulář. Uvádějí částku, termín, typ platby a osobní údaje s uvedením velikosti jejich příjmů.

Pro výpočet hypotečního úvěru v Sberbank potřebujete další kalkulátor. Důvodem je skutečnost, že podmínky pro poskytování programů jsou zde výrazně odlišné. Hypoteční kalkulačka je zde: , k jejímu použití musíte zadat ve speciálním formuláři hodnotu nemovitosti, výši úvěru a výši první splátky, dobu trvání úvěru, vaše osobní údaje. a některé další informace.

Bankovní úvěrové podmínky

Je bezpodmínečně nutné mít občanství Ruské federace a povolení k trvalému pobytu, abyste mohli podat žádost o poskytnutí úvěrových prostředků. V opačném případě závisí všechny podmínky na typu výrobku a na částce, kterou bych rád obdržel. Peníze mohou být poskytnuty dlužníkům se stálým pracovištěm a bez něj. Existují možnosti, jak potvrdit, že váš příjem je nepovinný. Některé programy jsou poskytovány bez záruky. Pokud klient obdrží mzdu nebo důchod na kartě této banky, může počítat s určitými dávkami.

Kdo dává půjčku v Sberbank

Pro zástupce každé kategorie občanů existují různé požadavky na poskytnutí úvěru. První věc, kterou je třeba udělat, je prozkoumat každý detail podmínek ustanovení. Jinak tato osoba riskuje ztrátu času shromažďováním dokumentů a certifikátů, které mohou být zbytečné. Jak vše zařídit?

Důchodci

Půjčka v této bance pro důchodce může být se zárukou nebo bez ní. Osoba musí dosáhnout věku odchodu do důchodu v době úvěru, a nikoli v okamžiku úplného splacení. Maximální věk v den úplného splacení úvěru je 65 let v rámci programu bez záruky a 75 let s ním. Pokud osoba pobírá důchod na kartě téže banky, bude mu nabídnuto zvýhodněné podmínky. Důchodce musí mít zajištění a mít dokonalou úvěrovou historii.

Pro mladou rodinu

Mnoho mladých rodin neví, jak získat hypotéku od Sberbank. Tato kategorie zahrnuje ty rodiny, ve kterých manžel nebo manželka ještě není 35 let. Nesmí mít více než jedno dítě. Úroková sazba je 12, 5% ročně a vstupní poplatek může být od 15%. Maximální doba je 30 let, nemusíte potvrdit svůj příjem a zaměstnání s dokumenty. Kromě toho se mladé rodiny mohou účastnit mnoha dalších hypotečních programů.

Nezaměstnaný student ke studiu

Tento program je poskytován za následujících podmínek:

- částka - až do výše 100% nákladů na školné;

- úroková sazba - 7, 05%;

- Termín - doba studia + 10 let.

Půjčka může mladým lidem nad 14 let získat vzdělávací služby ve středních a vyšších odborných institucích. Student si může zvolit libovolnou formu vzdělávání - stacionární nebo korespondenci. V této situaci neexistuje žádné ustanovení o programu nebo povinném pojištění. Musí být registrován ve škole, jejíž činnosti jsou licencovány a prováděny po dohodě s Ministerstvem školství a vědy a bankou.

Mateřská dovolená

Nastávající matky často potřebují dodatečné finanční prostředky, protože mají spoustu dodatečných výdajů, a nechápou, jak si od Sberbank půjčit spotřebitelský úvěr. Mají dvě možnosti získání úvěrových fondů. Prvním z nich je převzít půjčku bez jistoty, za kterou nemusíte přinést příjem z práce. Příliš mnoho na to nebude fungovat. Druhou možností je získat půjčku pro svého manžela.

Bez potvrzení o příjmech

Mnoho lidí, například těch, kteří nepracují, je velmi znepokojeno tím, jak můžete získat půjčku od Sberbank, aniž byste potvrdili svůj příjem dokumenty. Existují dvě možnosti:

- Na kauci. Vydává se osobám starším 18 let, které pracují nejméně 5 let po dobu nejméně 5 let. V současném podniku je nutné pracovat od šesti měsíců. Je nutné zaručit jeden pracující občan Ruska, který může prokázat svůj příjem dokumenty.

- Bez bezpečnosti. K dispozici občanům od 18 let, kteří pracují na stávajícím místě po dobu šesti měsíců, a v průběhu následujících pěti let mají rok plné pracovní zkušenosti. Pro registraci potřebujete pouze pas a formulář žádosti, žádné další dokumenty. Za těchto podmínek jsou vydávány a kreditní karty.

Opravář

Existují tyto možnosti:

- Spotřebitel. Pro účastníky akumulačního hypotečního systému (NIS). Pokud částka přesahuje půl milionu, je požadována záruka. Dlužník se musí podílet na NIS a žádat o vojenský hypoteční produkt, který je vydáván osobám starším 21 let.

- Vojenská hypotéka. K dispozici pro armádu starší 21 let, účastníci NIS. Vydáno po dobu 15 let za předpokladu, že v době splácení držitel finančních prostředků ještě nezměnil 45 let. Další podmínkou pro získání je poskytnutí Osvědčení o právu účastníka v akumulačním hypotečním systému bydlení pro vojenský personál k získání cílového úvěru na bydlení.

Špatná úvěrová historie

Pokud má osoba špatnou úvěrovou historii, neznamená to, že nebude mít za žádných okolností nárok na získání finančních prostředků. Pokud je částka malá, pak musíte poskytnout důkaz o příjmech a stabilní formální zaměstnání. Pokud je požadovaná částka impozantní, pak je nejlepší vzít si peníze proti garanci oficiálně pracující třetí strany. V tomto případě musí ručitel potvrdit své zaměstnání a materiální blahobyt. Měl by mít jistě pozitivní úvěrovou historii.

Pod mateřským kapitálem

Tato bankovní organizace nabízí preferenční podmínky pro poskytování hypotečních úvěrů v mateřském kapitálu. Chcete-li získat takovou půjčku, musíte poskytnout státní certifikát pro rodinný kapitál, stejně jako certifikát z důchodového fondu Ruska na zůstatek mateřského kapitálu. Matka musí jednat jako úplný nebo částečný vlastník nemovitosti, potvrdit její zaměstnání a příjmy.

Jaké dokumenty jsou potřebné pro registraci

Povinný seznam dokladů pro všechny typy úvěrů fyzickým osobám:

- Žádost do banky. Zvláštní dotazník, ve kterém jsou uvedeny osobní údaje žadatele o úvěr.

- Pas občana Ruska. Musí být uvedeno místo trvalého zápisu. Pro dočasnou registraci je třeba uvést další dokument.

- Osvědčení o stavu materiálu. Může se jednat o 2-NDFL nebo dokument z oddělení vypořádání.

- Kopie všech stránek sešitu s ujištěním vedoucího podniku.

Stejné dokumenty poskytuje ručitel, je-li to nezbytné pro registraci. Pro získání hypotéky potřebujete druhý doklad prokazující vaši totožnost: může se jednat o certifikát TIN nebo cestovní pas, řidičský průkaz, vojenský průkaz nebo SNILS. Budete také potřebovat doklady o domově a potvrzení částky při první platbě. Mladé rodiny budou muset poskytnout důkaz o právním manželství a narození dítěte. Je-li mateřský kapitál používán, je vyžadován certifikát.

Povinný seznam dokladů pro všechny typy úvěrů právnickým osobám:

- formulář žádosti;

- registrační dokumenty, základní dokumenty;

- nařizuje, aby určití jednotlivci zaujali místa vedoucího a hlavního účetního;

- vzorový formulář;

- licence;

- účetní závěrky za 4 účetní období (před datem) a daňové přiznání za stejná období pro osoby, které nevedou účetnictví;

- údaje o běžných účtech.

Jak žádat o úvěr

Žádost se podává dvěma způsoby - osobně nebo prostřednictvím internetu online. Každá z možností má výhody i nevýhody. V prvním případě je dobré, že se jedná o osobní setkání s odborníkem a rozhovor s ním. Výhody druhého způsobu podání jsou zřejmé - značná úspora času. Chcete-li požádat o online úvěr a získat odpověď na jeho zvážení, nemusíte ani jít do kanceláře.

V bance

Chcete-li se přihlásit, musíte jít do pobočky organizace v místě bydliště nebo registrace, musíte se obrátit na příslušné oddělení. Odborník na půjčky s vámi promluví: zkontroluje, zda byl balíček dokumentů správně sestaven a pomůže vám správně napsat formulář žádosti. Nezapomeňte, že rozhodnutí o získání finančních prostředků není učiněno na základě jeho osobního názoru. Aby bylo možné odpovědět, analyzuje se mnoho faktorů, včetně úvěrové historie, takže data nezkreslujte - to nepovede k pozitivnímu rozhodnutí.

Online

Žádost o úvěr se vydává ve speciální službě "Sberbank Online", kterou naleznete zde. Для получения выполните следующие шаги:

- Перейдите на сайте во вкладку «Кредиты» и нажмите кнопку «Взять кредит в Сбербанке».

- Выберите тип продукта и нажмите «Далее».

- Укажите срок займа, его сумму, снова нажмите «Далее».

- Введите свои персональные данные, кликните «Оформить кредит». Ваша заявка будет отправлена.

- Если заявку одобрят, к вам обратится сотрудник финансовой организации.

Срок рассмотрения

Огромное количество обстоятельств и факторов влияет на то, сколько дней специалисты будут рассматривать заявку. Больше всего это зависит от того, какой продукт вас интересует. Заявления на потребительские займыбез обеспечения рассматриваются от нескольких часов до нескольких суток. Заявка на ипотеку проверяется очень тщательно: после подачи полного пакета документов ее будут рассматривать не меньше пяти суток. При возникновении дополнительных вопросов этот срок может увеличиться до месяца.

Почему отказали

Тем, кто не знает, как взять в Сбербанке кредит, стоит помнить, что заявка вполне может быть отклонена. Эта ситуация очень досадная, но повлиять на нее никак нельзя. Причем очень часто отрицательный ответ получают люди, которые, на первый взгляд, подходят под все предъявляемые требования. Банковская организация вправе не объяснять причин отказа. Вероятные причины отрицательного ответа:

- Плохая история. Если раньше заемщик платил с просрочками, то у него могут возникнуть проблемы. Если у ваших родственников испорченная история, то вам тоже могут отказать.

- Регион регистрации. Возможно, вы живете в зоне военного или этнического конфликта.

- Profesionální činnost. Если на работе человек часто рискует жизнью и здоровьем, то банк может посчитать его ненадежным.

- Возраст, близкий к максимально допустимому для выдачи. Некоторые выдаются до 75-ти лет, но человеку в 74, например, уже могут не оформить их.

- Судимость.

Разрешено ли брать в Сбербанке второй кредит

Вам могут выдать через некоторое время второй займ, если вы пока не погасили первый, но для этого вы должны подходить под все банковские требования и правильно оформить заявку. Изначально это идеальная история, а также отсутствие задержек выплат по имеющемуся займу.

У клиента, который рассчитывает на второй займ, должен быть высокий уровень доходов. Он должен показать документы, которые доказывают, что его заработной платы и других средств хватит для того, чтобы вносить два ежемесячных платежа. После уплаты всех процентов у клиента должно оставаться не меньше половины зарплаты. Сумма второго займа будет ниже первой. Банк предпринимает эту меру для снижения собственных рисков.

Třetí

Условия получения третьего займа такие же, как и для второго. При этом получить его сложнее, потому что совокупная сумма будет уже очень внушительной. Если вы не знаете, как взять в Сбербанке третий кредит, то попробуйте оформить не сумму наличными, а карту. Как правило, для получения кредитки условия более мягкие, хотя проценты по ней будут значительно выше.

Видео: как брать кредит в Сбербанке

Деньги на открытие бизнеса

Калькулятор по ипотеке

Recenze

Олег, 34 года:Не знал, как взять в Сбербанке потребительский кредит, но пошел в отделение и консультант мне все подробно объяснила. Я решил оформить обычный займ без поручителей, делал дома ремонт и немного не хватало денег. Зарплату получаю тоже на карту этого банка, поэтому мне не только одобрили сумму, но и предложили льготную процентную ставку. Платить было очень просто, повсюду масса отделений и терминалов. Я всегда оплачивал без комиссии.

Валерий, 28 лет:Мы с девушкой поженились, но жить негде было, поэтому решили брать ипотеку. Долго сравнивали условия разных банков, но решили остановиться на этом банке. Там нам предложили очень выгодную программу для молодой семьи. Собрали документы, дождались ответа и пришел положительный. Процент низкий, всего 12, 5%. Да и сумма первоначального платежа минимальная, 15% от стоимости квартиры. Нас это устроило. Взяли займ на 25 лет, сейчас потихоньку платим и обживаемся в нашем семейном гнездышке.

Валентина, 60 лет:Я брала деньги в Сбербанке на то, чтобы купить телевизор, потому что пенсии на покупку нового не хватило бы. Со мной обходились очень вежливо, помогли заполнить анкету и подготовить документы. Сумма маленькая, поэтому решение мне дали быстро. Брала с поручительством, за меня по заявке поручился сын. Пенсия приходит на карточку этого банка, из-за этого мне предложили ставку ниже.