Finanční „karma“ občana je zkažena nejen po splatnosti úvěrů. Existují i jiné důvody: zpevněná politika banky, technické chyby a nejasnosti s klienty jmenného jména, neúplné informace o půjčce. Proč je otázka, jak opravit úvěrovou historii zdarma? V 80% případů se zkažená pověst dlužníka stává důvodem pro odmítnutí nového úvěru. Pokud víte, jak svou kreditní historii opravit zdarma, záporný verdikt učiněný bankou nebude konečný.

Co je to úvěrová historie

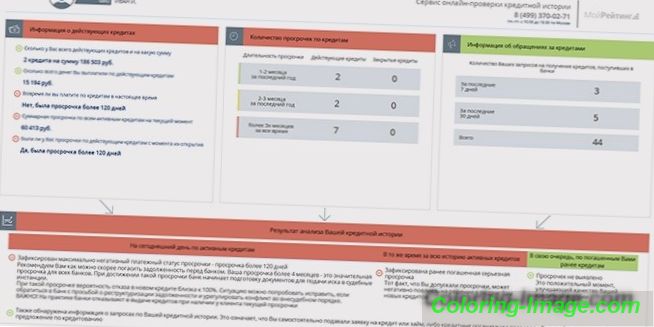

Jedná se o dokumentaci o dlužníkovi s nahromaděnými informacemi o plnění povinností vůči finančním organizacím. Připraven z prvního bankovního úvěru, skladován po dobu 15 let. Člověk si nemusí pamatovat, že on sám s tím souhlasil podpisem dohody s bankou. Obsah takové dokumentace a postup pro její změny stanoví federální zákon. Informace o dlužnících přicházejí do úvěrových úřadů. Činnost těchto CBI je řízena centrální bankou. Informace z různých úřadů jsou shromažďovány v centrálním katalogu úvěrových dějin.

V dokumentaci se uvádějí osobní údaje o dlužníkovi (včetně údajů o cestovním pasu, místě skutečného bydliště), zapisují se zpětné splácení půjček, zaznamenává se velikost vypůjčených částek, informace o aktuálním úvěru, platby po splatnosti. Podané soudní spory, odepření půjčky dokument také odráží. Navíc údaje o věřitelích.

Jak to vypadá

Dokument je srovnatelný s kontingenční tabulkou nebo sestavou, jak se často nazývá. Struktura úvěrové historie je vizuálně rozdělena na 3 části. Titulní část obsahuje osobní údaje s příjmením, jménem, patronymicem dlužníka, kódem TIN a SNILS, rodinným stavem, úrovní vzdělání, místem výkonu práce. Hlavní jednotka poskytuje informace o smlouvách uzavřených s bankami, které splňují podmínky předchozích a běžných úvěrů, vyplacených částek. Uzavřená sekce, přístupná pouze žadateli, je informace o jiných organizacích žádajících o její úvěrovou historii.

Pozitivní

Typická zpráva o důvěryhodném dlužníkovi obsahuje informace o zaplacení vypůjčených částek s úroky bez sebemenšího porušení podmínek. Například Peter Ivanovič Sidorov požádal o spotřebitelský úvěr v letech 2011 a 2014. Naproti tomu jsou data konečných plateb, absence nedoplatků. Sloupec dalšího úvěru se stavem "aktivní" je indikován nulovou delikvencí. Podsekce níže označuje všechny provedené platby včas.

Špatné

Taková zpráva, například, o Sidor Petrovič Ivanov, obsahuje záznamy o dluhu na nově otevřeném úvěru. Ve sloupci aktuálního stavu nejhorší platby je zpoždění: 3 měsíce. Výše dluhu, včetně pokut a úroků, celková částka měsíční splátky dosáhla značného objemu. Uveden historicky nejhorší platební stav: 5 měsíců po splatnosti úvěru na rok 2022-2023, který zůstal nedokončen.

Jak zkontrolovat úvěrovou historii

- Každý občan má právo číst svou finanční dokumentaci jednou ročně. Dlužník a banka se svým souhlasem mohou požádat CIB o přijetí dokumentu.

- Jak zobrazit svou kreditní historii? K tomu je třeba si zapamatovat kód předmětu úvěrové historie, například rodné příjmení matky, které bylo uvedeno ve smlouvě s bankou nebo žádost o bankovní úvěr.

- Zaměstnanci banky, kde byl poslední úvěr zpracován, pomohou kód obnovit nebo změnit. Chcete-li to provést, požádejte o to osobně nebo požádejte na internetových stránkách úvěrové instituce. Odpověď s moderními technickými schopnostmi trvá půl hodiny.

- V jaké úvěrové kanceláři požádat o zprávu? Kompletní seznam BKI s jejich souřadnicemi je k dispozici na internetových stránkách Centrálního katalogu úvěrových dějin. Pro správnou volbu na internetovém zdroji je vyplněn elektronický formulář žádosti s uvedením osobního kódu a údajů o cestovním pasu. Odpověď se seznamem CIA se zasílá na e-mail žadatele. Vyplníte-li formulář nesprávně, obdržíte oznámení o provedené chybě, žádost bude znovu odeslána.

- Další způsob: postupujte podle odkazu „Kreditní historie“ na webových stránkách Centrální banky Ruska a postupujte podle pokynů krok za krokem. Výsledkem je také vydání seznamu LIC.

- Dalším krokem je poslat notářsky ověřenou aplikaci na poštovní adresu předsednictva a čekat na zprávu. Osobní doručení je také vítáno. Specialisté předsednictva radí, jak kontrolovat úvěrovou historii.

- Pokud jsou ve zprávě nalezeny nepřesné informace, obraťte se přímo na zaměstnance banky, úvěrová služba tyto dokumenty vyzvedne a zjistí chybu. Při podání žádosti dlužníkovi, aby opravil údaje o zprávě, jsou odborníci úřadu povinni tyto informace jednou zkontrolovat, odmítnutí odstranit nesprávné informace lze napadnout u soudu.

Sledujte Online

Poskytnutím této příležitosti některé LIC přesměrují dlužníka na online službu, se kterou spolupracují. Při prvním použití je služba poskytována zdarma. Žadatel je nezávisle registrován na určeném místě a poté obdrží vysvětlení, jak zjistit svou kreditní historii online. Je-li požadována identifikace, je občanovi nabídnuto, že pošle telegram potvrzený poštou. Aktivační kód účtu je možné zaslat doporučenou poštou po obdržení pasu.

Jak opravit zdarma

- Zaplatit všechny existující dluhy, včetně veřejných služeb, předložit zaměstnancům bank účtenky, aby si všimli skutečnosti v úvěrové historii.

- V případě měnových obtíží nabízíme bance restrukturalizaci dluhu tak, aby do souboru nebyly vloženy údaje o delikvencích.

- Vydat půjčku v regionální bance, provést všechny platby včas.

- Uchylovat se k mikroúvěrům a včasně uhasit krátkodobé půjčky.

- Nákup zboží prostřednictvím splátek, placení bez prodlení, což rovněž zvýhodní rating dlužníka.

- Vezměte si bezhotovostní půjčku prostřednictvím kreditní karty, která dříve vypočítala jejich sílu, aby se zabránilo zpožděním.

Microloans

Na základě krátkodobého úvěru se vydávají malé částky peněz, účtuje se 1-2% denně. Maximální doba je až jeden měsíc. Mikropůjčka je vyhotovena s pasem, mnoho odkazů, například z místa výkonu práce, není vyžadováno. To je výhodné pro volné noze, stážisty, vzdálené zaměstnance a pro ty, kteří jsou odepřeni prostřednictvím standardních půjček. Včasný návrat mikropůjčky zvýší úvěrovou historii.

Vezměte si nový úvěr

- Řada komerčních bank poskytuje půjčky zákazníkům, kteří mají špatnou úvěrovou historii za vysoké úrokové sazby. Nabízejí také další podmínky pro vydávání úvěru: pro nemovitosti, spolehlivého ředitele.

- Loajální vůči zákazníkům s opožděnými platbami jsou malé finanční organizace. Pomůže zvýšit mzdy případu.

- Existuje možnost vzít si půjčku bankovním převodem (přes plastovou kartu), provést platby včas, úroky a vysoké zde. Po zaplacení výše úvěru s úroky je důležité ukončit smlouvu o poskytování karetních služeb obdržením výpisu z bankovního splácení.

- S novou půjčkou jsou vyloučeny opožděné platby, jinak se úvěrová historie zhorší. V tomto případě má smysl pojistit se proti propuštění a dalším problémům, které lze uvést v doplňujících informacích o dlužníkovi.

Video o opravě úvěrové historie

Nikdo nemůže vymazat nepřehledné informace ve zprávě. Pouze podvodníci slibují, že problém vyřeší za peněžní odměnu. Jak opravit svou kreditní historii zdarma? Pouze prostřednictvím obdržení nových pozitivních informací. Ve videu finanční expert toto potvrzuje tím, že uvádí seznam dostupných možností pro zlepšení obchodní a osobní pověsti.