V roce 2019 finanční ústav třikrát snížil úrokové sazby u úvěrů na bydlení, poslední změna proběhla začátkem srpna letošního roku. Nejvýhodnější hypoteční podmínky nyní poskytuje Sberbank, na svých webových stránkách banka nabízí online spočítat plnou cenu úvěru na pořízení bydlení pomocí poskytnuté hypoteční kalkulačky.

Podmínky hypotečních úvěrů u Sberbank

Účelem hypotečního úvěrování je nákup nemovitosti za vypůjčené prostředky. Tento druh půjčování zahrnuje podepsání:

- Smlouva o půjčce na vydání vypůjčených prostředků.

- Smlouva o hypotečním úvěru. Je poskytováno, aby banka obdržela záruku vrácení poskytnutého úvěru, takže nabytý majetek se stává předmětem zajištění. Dle takové dohody je vlastníkem nemovitosti dlužník. Při zápisu hypotéky u notáře je na nemovitost uvaleno věcné břemeno, zůstává zastavena v bance až do vrácení celé výše úvěru.

Bankovní politika v oblasti poskytování úvěrů na bydlení občanům je zaměřena na to, aby jednotlivcům poskytla dostupné vypůjčené finanční prostředky a zjednodušila proces vyřizování dokumentů. Dlužníci jiných finančních institucí mohou požádat o hypotéku u Sberbank za výhodnějších podmínek - refinancovat (refinancovat) stávající rublové a cizoměnové úvěry na bydlení.

Funkce hypotéky v roce 2019

Srpnové změny podmínek pro hypotéky u Sberbank přinesly dlužníkům další výhody:

- Úroková sazba klesla na nejnižší předkrizovou úroveň.

- Minimální záloha byla snížena. Nyní začíná na 15%.

Důležitými pozitivními rysy bankovních produktů v letošním roce jsou následující podmínky pro získání hypotéky u Sberbank:

- Pro zvýšení šance na získání úvěru na bydlení mohou dlužníci přilákat až tři spoludlužníky, jejichž příjem je zohledněn při výpočtu výše úvěru.

- Existuje řada pohodlných možností splácení půjčky. Při žádosti o úvěr je klientovi vydána kreditní karta a s jeho souhlasem může banka odepsat prostředky z kartového účtu.

- Je zde možnost úplného nebo částečného předčasného splacení úvěru bez placení sankcí.

- Hypotéky jsou poskytovány sociálně slabým kategoriím obyvatelstva (státní zaměstnanci, mladé rodiny, vojáci) v rámci zvýhodněných programů. Část nákladů na takové typy půjček je kompenzována státem.

Mezi výhody hypotéky finanční instituce v roce 2019 patří:

- žádná provize za půjčku;

- možnost použití mateřského kapitálu ke splacení půjčky;

- při online registraci vlastnických práv můžete získat slevu z úrokové sazby;

- úrokové výhody jsou poskytovány mzdovým klientům (příjemcům příjmu na bankovní kartu).

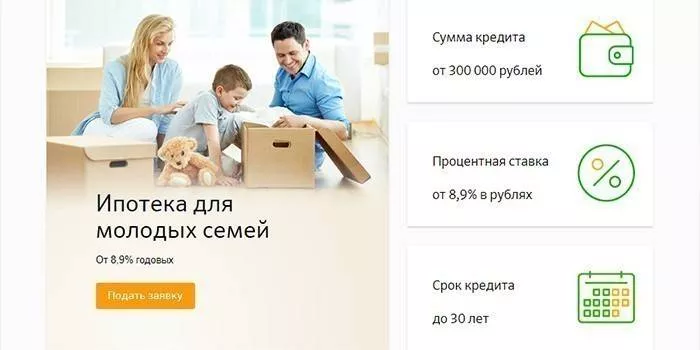

Účast ve státním programu "Mladá rodina"

Jednotlivci mohou počítat s pořízením bydlení v rámci programu Mladá rodina za předpokladu, že jeden z manželů je mladší 35 let. Takovým dlužníkům je možné poskytnout úvěr na nákup nemovitosti s roční úrokovou sazbou 9 % v případě doložení potvrzení o platu nebo 10 % v případě, že neexistuje potvrzení o oficiálním příjmu.

Zvýhodněná hypotéka pro státní zaměstnance

Banka v rámci speciálního programu poskytuje půjčky zaměstnancům veřejného sektoru – mladým vědcům, učitelům. Státní podpora je jim poskytována formou financování části nákladů na bydlení. Dlužníkovi je vydáno státní potvrzení o bydlení a poté, co banka otevře účet na jeho jméno, při žádosti o sociální hypotéku jsou prostředky převedeny z federálního rozpočtu.

Podmínky vydání hypotéky u Sberbank

Žádost o hypoteční úvěr je možná na pobočce Sberbank. Pohodlnou možností pro klienta je online žádost. Banka rozhodne o vydání úvěrových prostředků do 2-5 dnů. Poté, co se zaměstnanci úvěrové instituce přesvědčí o platební schopnosti klienta a schválí hypotéku, obdrží dlužník zprávu na svůj mobilní telefon.

Věk dlužníka

Hypotéku si mohou vzít občané Ruské federace, kteří mají trvalou registraci v místě bydliště. Dlužník musí být starší 21 let. Důchodci mohou získat úvěr na bydlení. U nich lze zkrátit dobu splácení úvěru, protože v den ukončení hypoteční smlouvy by věk dlužníka neměl přesáhnout 75 let. Věková hranice dlužníka je snížena na 65 let bez doložení oficiálního příjmu.

Pracovní historie

Při žádosti o úvěr na koupi rezidenční nemovitosti musí mít dlužník minimálně šest měsíců praxe na současném pracovišti. Za posledních pět let musí být jeho celková praxe alespoň 1 rok. Požadavky na přítomnost všeobecné praxe se nevztahují na mzdové klienty - pracující občany a důchodce, kteří přijímají platby na bankovní účet.

Pravidelný stabilní příjem

Sberbank poskytuje hypoteční úvěr za výhodnou úrokovou sazbu a chce získat záruky na vrácení vypůjčených prostředků, proto klade vysoké nároky na platební schopnost klienta.Dlužník musí mít v době podpisu smlouvy o úvěru stabilní příjem a vypočtená výše měsíčních splátek by neměla přesáhnout 50 % jeho mzdy.

Dobrá úvěrová historie

Důkazem spolehlivosti, solventnosti klienta je jeho bezvadná úvěrová historie. Pro schválení žádosti o úvěr jsou zkontrolovány všechny předchozí výpůjčky klienta. Pokud služba zjistí ze strany dlužníka porušení splátkového kalendáře nebo případy nedokončení úhrady další splátky, je možné odmítnout poskytnutí úvěru na bydlení.

Jaké doklady potřebujete k získání hypotéky

Pro posouzení žádosti o úvěr na bydlení musíte spolu s formulářem žádosti poskytnout bance balíček dokumentů:

- pas;

- výsledovka dlužníka;

- doklady o nemovitosti, na kterou bude zástava vystavena.

Pokud neexistuje potvrzení o oficiálním příjmu, lze předložit jeden z dokladů:

- řidičský průkaz;

- vojenský průkaz;

- pas;

- číslo pojištění individuálního osobního účtu.

Když lákáte spoludlužníka k získání hypotečního úvěru, musíte předložit jeho pas a výpis o příjmech. Při žádosti o půjčku v programu Mladá rodina se dokládá potvrzení o uzavření manželství a narození dítěte. Po schválení žádosti jsou bance předloženy doklady o půjčované nemovitosti a je provedena počáteční platba.

Elektronická registrace transakce

Klienti úvěrové instituce mohou zaregistrovat prodej a nákup online, aniž by museli navštívit Rosreestr. Dlužník musí předat realitní dokumenty manažerovi banky a zaplatit státní poplatek ve výši 1 400 rublů. Registrovat se můžete takto:

- smlouva o majetkové účasti na bytové výstavbě společně s developerem;

- vlastnictví zakázkového bydlení nebo bytu na sekundárním trhu, vydaného po roce 1998.

Náklady na registrační služby se pohybují v rozmezí 5550-10250 rublů, záleží na regionu, kde klient žije, a typu bydlení. Po ukončení řízení je na e-mail nového vlastníka nemovitosti zaslán výpis z jednotné státní evidence nemovitostí. Hypoteční podmínky u Sberbank umožňují snížení základní úrokové sazby o 0,1 % pro ty, kteří zaregistrovali svá vlastnická práva online.

Podmínky hypotečního úvěru u Sberbank

Činnost finanční instituce je zaměřena na rozvoj hypotečních programů pro konkrétního klienta - jeho potřeby a možnosti. S nabídkami úvěrů na bydlení se dlužníci mohou seznámit na webových stránkách banky.Pro výběr nejlepší možnosti půjčky je k dispozici kalkulačka půjček Sberbank. S ním si můžete spočítat maximální výši půjčky s dostupnými příjmy, získat přibližný harmonogram splácení půjčky.

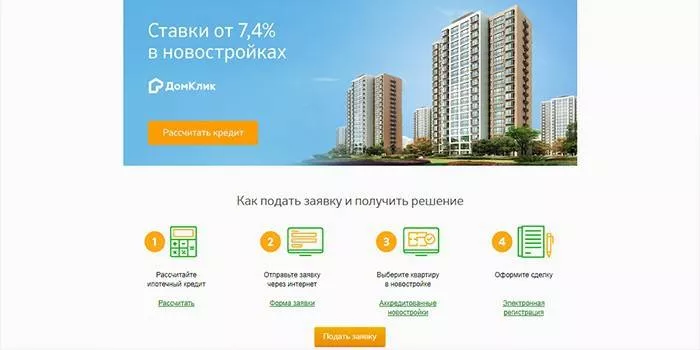

Nová budova

S tímto typem úvěru si můžete půjčit finanční prostředky na nákup hotového bydlení v novostavbě nebo nákup nemovitosti ve fázi výstavby. Klienti si mohou vybrat bydlení v sekci Dom Click, kde developeři nabízejí byty ve 127 rezidenčních komplexech. Podmínky hypotéky ve Sberbank na koupi bytu v novostavbě jsou následující:

- výše akontace je minimálně 15% z ceny bytu;

- maximální výše úvěru by neměla přesáhnout 85 % zastavené nemovitosti;

- maximální doba úvěru je 30 let;

- minimální výše půjčky by neměla být nižší než 300 000 rublů.

Za takovou půjčku je dlužníkovi nabídnuta základní úroková sazba 9,5 %.Při absenci potvrzení o oficiálním příjmu se základní podmínky hypotéky Sberbank nemění. Výjimka se týká úrokové sazby – ta je 10,5 % a akontace – její velikost by neměla být menší než 50 %. Od 10. srpna 2019 platí minimální sazby pro úvěry na bydlení při koupi bytu od prodávající společnosti, která dlužníkovi kompenzuje část úroků.

Podle podmínek Akce můžete od vývojáře získat nízkou úrokovou sazbu 7,5%, pokud doložíte ověřený platový certifikát a 8,5% v případě jeho absence. Minimální sazby jsou platné 7 let. Vypůjčené prostředky je možné získat ve dvou splátkách. První část peněz je vydána po registraci majetkové účasti na výstavbě a druhá je převedena před uplynutím 24 měsíců po první tranši a před podpisem převodní smlouvy.

Připravené bydlení

S tímto typem úvěru si můžete koupit sekundární bydlení. K registraci hypotéky na rezidenční nemovitost můžete využít kupovaný byt nebo stávající nemovitost. Podle podmínek hypotéky u Sberbank jsou úvěry poskytovány:

- až 30 let;

- v rámci částky - od 300 000 rublů, ale ne více než 85 % nákladů na bydlení;

Při půjčce na nákup bydlení na sekundárním trhu začíná výše akontace od 15 % hodnoty nemovitosti a není nižší než 50 % v případě, že neexistuje potvrzení o oficiálním příjmu dlužníka . Úroková sazba při předložení potvrzeného platového listu je 9,5 %, jinak je 10,5 % ročně.

venkovské nemovitosti

Na nákup příměstské nemovitosti je poskytován speciální hypoteční produkt. Vypůjčené prostředky lze použít na:

- nabývání půdy;

- nákup nebo výstavba chat a jiných spotřebitelských prostor.

Prostředky jsou vydávány za následujících hypotečních podmínek u Sberbank:

- složení zálohy ve výši minimálně 25 % z ceny zapůjčeného předmětu;

- limit půjčky je 30 let;

- úvěrové prostředky se pohybují od 300 000 rublů do 75 % z výše úvěru.

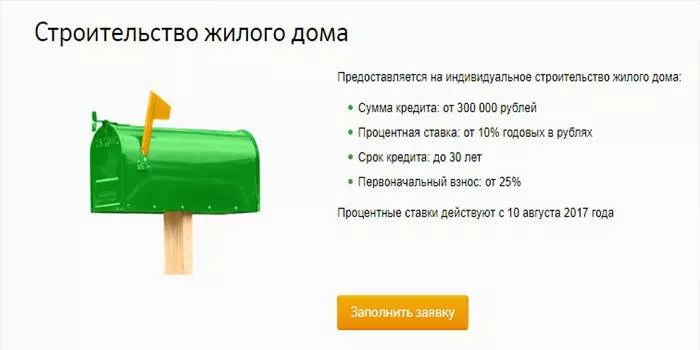

Stavba domu

Pomocí zapůjčených prostředků je možné realizovat individuální výstavbu bydlení svépomocí nebo s pomocí developera. Peníze jsou vydávány s 10 % ročně. Hypoteční podmínky u Sberbank zahrnují vydání finančních prostředků na výstavbu bytového domu:

- ve výši 300 000 rublů na 75 % hodnoty předmětu;

- až 30 let;

- při složení zálohy ve výši 25% z odhadní hodnoty nemovitosti.

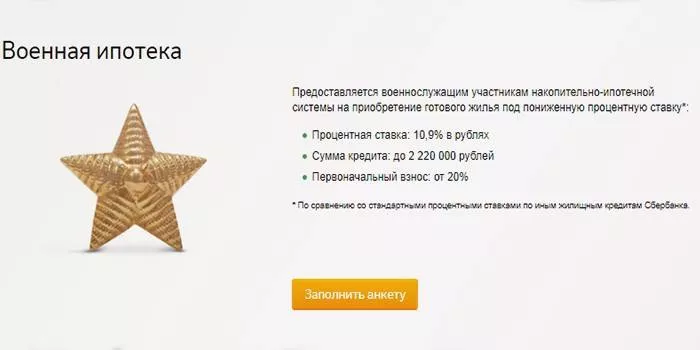

Vojenská hypotéka

Vojenský personál může tento typ půjčky využít na koupi bytu 3 roky po registraci a zápisu do registru účastníků v systému akumulačních hypoték. V současné době činí roční převody ze státního rozpočtu na osobní účet servisního technika 260 000 rublů. S nízkými náklady na bydlení může dlužník použít nashromážděnou část na složení akontace a splacení dluhu.

V případě nedostatku finančních prostředků je nutné dodatečně přispět malými částkami z vlastních peněz. Vojenský personál může získat půjčku za 10,9 % ročně:

- po dovršení 21 let;

- na dobu 3 až 20 let nebo do 45 let;

- za částku 2200000 rublů

- při platbě 20% nákladů na bydlení.

Hypoteční úvěry s mateřským kapitálem

Při koupi domu na úvěr může dlužník použít mateřský kapitál ke splacení části dluhu. Úrokovou sazbu to neovlivní. Při žádosti o půjčku předkládají dlužníci navíc státní potvrzení o mateřském kapitálu a potvrzení penzijního fondu o zůstatku prostředků na účtu. Po obdržení půjčky musíte do 6 měsíců požádat Penzijní fond se žádostí o převod prostředků.

Úroková sazba hypotéky Sberbank

Při žádosti o úvěr na bydlení je uvedena základní úroková sazba, která je poskytována mzdovým klientům. Hypoteční podmínky u Sberbank naznačují snížení o 0,1 % při registraci vlastnických práv online nebo zvýšení:

- o 1 % při absenci životního a zdravotního pojištění;

- o 0,5 % pro klienty jiných bank.

Základní sazby pro hypoteční produkty jsou uvedeny v tabulce:

|

Název produktu |

Sazba s doložením příjmu (%) |

Hodnotit, pokud nemáte certifikát (%) |

|

Nové budovy |

9,5 |

10,5 |

|

Propagace od vývojáře |

7,5 |

8,5 |

|

Resellers |

9,5 |

10 510 |

|

Program pro mladé rodiny |

9 |

- |

|

venkovské nemovitosti |

9,5 |

- |

|

Zakázková konstrukce |

10 |

- |

|

Vojenská hypotéka |

10,9 |

- |

Musím se pojistit?

Při podpisu smlouvy o úvěru na bydlení nabízejí specialisté z peněžního ústavu sjednání životního a zdravotního pojištění a také pojištění nemovitosti. Jeho cena může být zaplacena jednou platbou při nákupu nebo rozdělena na celé období úvěru a splácena měsíčně, ale ze zůstatku částky budete muset zaplatit bance úrok.

Povinné pojištění hypotéky

Při žádosti o úvěr je nemovitost zastavena u peněžního ústavu a slouží jako záruka vrácení finančních prostředků. Podmínky úvěrové smlouvy vyžadují povinné pojištění nemovitosti pro případ poškození nebo úplné ztráty. Takto se finanční instituce snaží chránit před rizikem ztráty zajištění a nesplacení půjčených prostředků.

Dobrovolné pojištění

Při odmítnutí pojištění, peněžní ústav při vydávání úvěrových fondů zvyšuje základní úrokovou sazbu o 1 % ročně, ačkoliv životní a zdravotní pojištění občanů není povinné. Uzavírání pojištění může pomoci, pokud přijdete o práci nebo onemocníte. V takových případech jsou závazky splácení dluhu převedeny na pojišťovnu.